期权交易有两种赚钱方式:猜方向,或者猜波动幅度。大多数散户只做第一种,买 Call 赌涨、买 Put 赌跌。但期权的另一半价值在于波动率交易:你不需要知道标的往哪个方向动,只需要判断它"动的幅度"会比市场预期大还是小。

这篇文章覆盖六种最常用的波动率交易策略,分成做多和做空两组。每种策略附盈亏图、适用场景和具体数字,帮你建立一个完整的决策框架:看完 IV Rank,就知道该用哪个策略。

波动率交易到底在交易什么

买一个期权,你付出的权利金里有一大块是"波动率溢价"。市场认为标的未来会波动多少,定价就定多少。这个定价隐含的波动率叫 隐含波动率(IV)。标的实际波动了多少,叫实现波动率(RV)。

两者的差值就是波动率交易的盈亏来源。

做多波动率 = 你认为标的实际波动会比市场定价的更大。你买入期权,如果标的真的大幅波动,赚的钱超过你付出的权利金。做空波动率 = 你认为市场高估了未来的波动,标的会比预期更平静。你卖出期权收取权利金,如果标的果然没怎么动,权利金就是你的利润。

一个常见的类比:波动率交易像卖保险。卖 vol 的人收保费(权利金),赌灾难不会发生。买 vol 的人付保费,赌极端事件会出现。大多数时间卖方赢,但灾难来的时候买方的回报远超累计保费。

怎么判断波动率是"高"还是"低"

你不能看绝对值。AAPL 的 IV 25% 和 TSLA 的 IV 25% 含义完全不同,因为 TSLA 的"正常"IV 就比 AAPL 高得多。判断波动率的高低,必须和这个标的自己的历史比。

IV Rank

$$\text{IV Rank} = \frac{\text{当前 IV} - \text{过去一年 IV 最低值}}{\text{过去一年 IV 最高值} - \text{过去一年 IV 最低值}} \times 100\%$$假设某股票过去一年 IV 在 20%~60% 之间波动,当前 IV = 30%。IV Rank = (30-20)/(60-20) = 25%。这说明当前 IV 处于过去一年范围的低位。

IV Percentile

IV Percentile 换一种算法:过去一年(252 个交易日)中,有多少天的 IV 低于当前值。如果 252 天里有 200 天的 IV 低于 30%,那 IV Percentile = 200/252 = 79%。

两者的区别:IV Rank 受极端值影响大。如果过去一年有一天 IV 冲到过 100%(比如突发事件),之后一直在 20%~35%,当前 IV=30% 的 IV Rank = (30-20)/(100-20) = 12.5%,看起来很低。但 IV Percentile 会给出 70%+,说明当前 30% 的 IV 实际上高于大多数历史交易日,波动率并不便宜。

实操中两个指标配合用。IV Rank < 30% 且 IV Percentile < 30% 的时候,波动率确实偏低,倾向做多。两个都 > 50%,倾向做空。

import yfinance as yf

import numpy as np

def calc_iv_metrics(ticker, period="1y"):

"""

获取标的隐含波动率指标

注意:yfinance 不直接提供 IV 时间序列,

这里用历史波动率近似演示计算逻辑

"""

stock = yf.Ticker(ticker)

hist = stock.history(period=period)

# 用 20 日实现波动率作为 IV 的近似

returns = np.log(hist['Close'] / hist['Close'].shift(1))

rv_20d = returns.rolling(20).std() * np.sqrt(252) * 100 # 年化,百分比

rv_20d = rv_20d.dropna()

current_vol = rv_20d.iloc[-1]

iv_min = rv_20d.min()

iv_max = rv_20d.max()

iv_rank = (current_vol - iv_min) / (iv_max - iv_min) * 100

iv_percentile = (rv_20d < current_vol).sum() / len(rv_20d) * 100

print(f"{ticker} 波动率指标:")

print(f" 当前 20d RV: {current_vol:.1f}%")

print(f" 过去一年范围: {iv_min:.1f}% ~ {iv_max:.1f}%")

print(f" IV Rank: {iv_rank:.1f}%")

print(f" IV Percentile: {iv_percentile:.1f}%")

return iv_rank, iv_percentile

# 示例

calc_iv_metrics("AAPL")

![]()

| IV Rank | IV Percentile | 倾向 | 策略方向 |

|---|---|---|---|

| < 30% | < 30% | 波动率偏低 | 做多 vol(买入期权) |

| 30%~50% | 30%~50% | 中性区域 | 无明显偏向,或轻仓 |

| > 50% | > 50% | 波动率偏高 | 做空 vol(卖出期权) |

做多波动率的三种策略

做多波动率的场景:你认为标的即将有大幅波动(不确定方向),或者当前 IV 处于历史低位,有均值回归的空间。

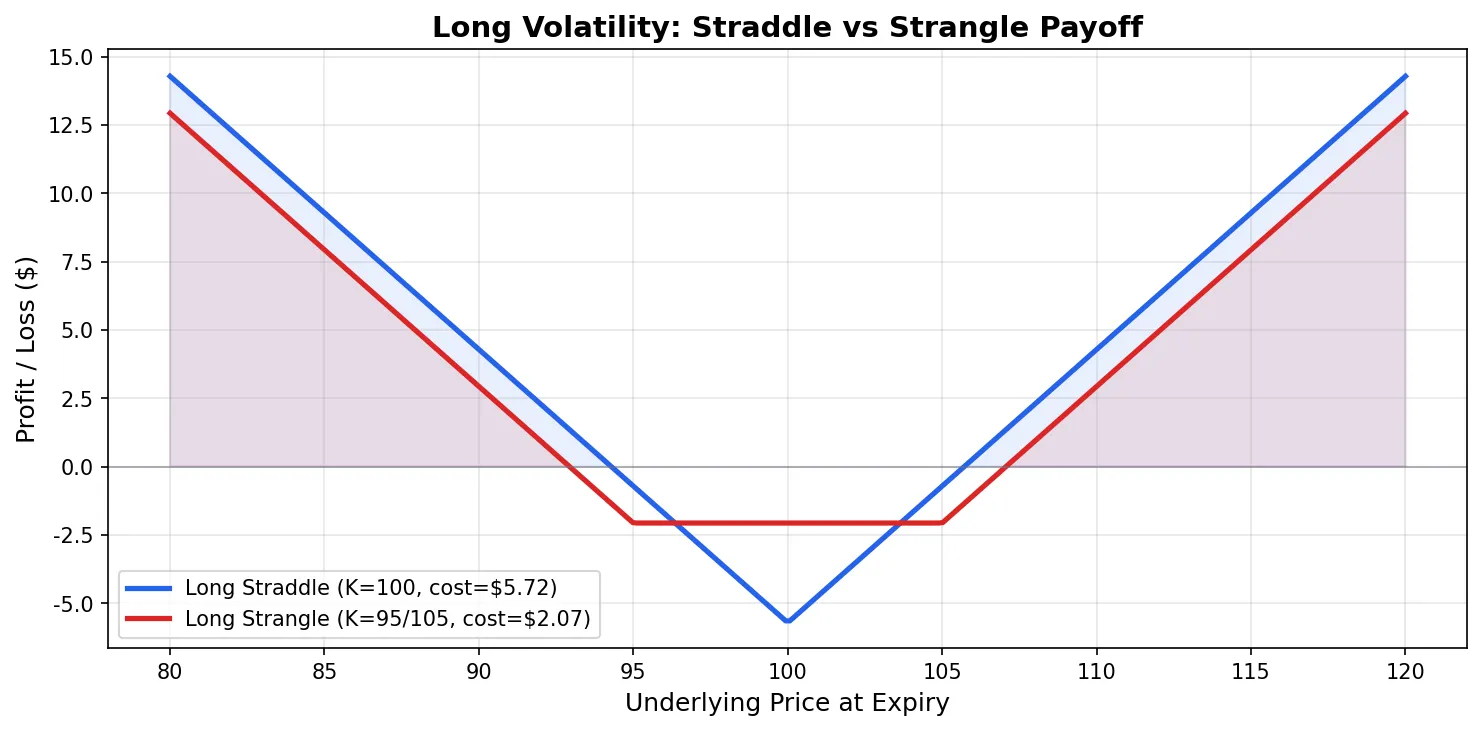

Long Straddle(买入跨式)

构建方式:买入 ATM Call + 买入 ATM Put,相同行权价和到期日。

用 S=100、K=100、IV=25%、T=30天、r=5% 的标准参数,ATM Call 权利金约 $3.06,ATM Put 权利金约 $2.65。总成本约 $5.70。

这 $5.70 就是你的最大亏损,发生在标的到期时恰好停在 $100 的情况。向上的盈亏平衡点约 $105.70,向下约 $94.30。标的到期时在这个区间外,你就赚钱。

什么时候用:大事件前(财报、FDA 审批结果、央行利率决议),你判断事件会引发大波动但不确定方向。有一个关键前提:IV 还没被充分推高。如果财报前 IV 已经从 30% 涨到 55%,你买的 Straddle 价格里已经包含了市场对大波动的预期,即使标的真的动了 5%,IV Crush 可能把 Vega 收益吃掉,你未必赚钱。

Straddle 的 Greeks profile:Delta 接近零(ATM Call Delta ≈ +0.54,ATM Put Delta ≈ -0.46,近似对冲),Gamma 大(标的动了你的 Delta 马上变),Theta 为负(每天在亏钱),Vega 大(IV 涨对你有利)。

实操上,ATM 的定义应该用 Delta 最接近 0.50 的行权价,而不是用最接近标的现价的行权价。两者通常是同一个,但在利率较高或标的有股息时会不同。

Long Strangle(买入宽跨式)

构建方式:买入 OTM Call + 买入 OTM Put。比如买 K=105 Call + 买 K=95 Put。

和 Straddle 相比,Strangle 的两腿都是虚值期权,权利金更便宜。假设 K=105 Call ≈ $1.19,K=95 Put ≈ $0.88,总成本约 $2.07。

代价是盈亏平衡点更远:向上约 $107.07,向下约 $92.93。标的必须动更多才能赚钱。如果标的只从 $100 涨到 $103,Straddle 可能小赚,Strangle 大概率还是亏的。

什么时候选 Strangle 而不是 Straddle?你看好大波动会来,但觉得 ATM Straddle 太贵,想降低投入成本。或者你对"到底动多少"的判断更激进,认为标的会动 8%+,那 Strangle 的杠杆效率更高。

Calendar Spread(日历价差)

构建方式:卖出近月 ATM 期权 + 买入远月 ATM 期权(同行权价)。

这个策略做多波动率的方式和前两个不同。Straddle/Strangle 赌的是标的马上大幅波动,Calendar Spread 赌的是远月的 IV 会上涨或保持高位,同时近月时间价值快速衰减被你收割。

近月期权的 Theta 衰减速度比远月快,所以近月到期后,你卖出那条腿的价值归零(或大幅缩水),远月那条腿还有时间价值。如果期间 IV 还上升了,远月那条腿的 Vega 收益更大。

风险:如果短期内标的突然大幅波动,近月那条腿的亏损可能超过远月的收益。Calendar Spread 最怕的是"马上就来的大波动",它更适合"近期平静,但未来 vol 会涨"的场景。

另一个风险是标的大幅偏离行权价。Calendar Spread 在行权价附近利润最大,标的跑远了两条腿都变成深度虚值或深度实值,时间价值差异缩小,策略失效。

近月到期时你需要做决策:平掉整个头寸锁定利润/止损,或者把近月那条腿 roll 到下一个月继续收 Theta。如果只平掉近月腿而保留远月腿,你的仓位就从 Calendar Spread 变成了裸多头期权,风险特征完全不同。

做空波动率的三种策略

做空波动率的场景:IV Rank 偏高,你判断波动率会回落到正常水平。或者市场处于"高波动但在收敛"的阶段。

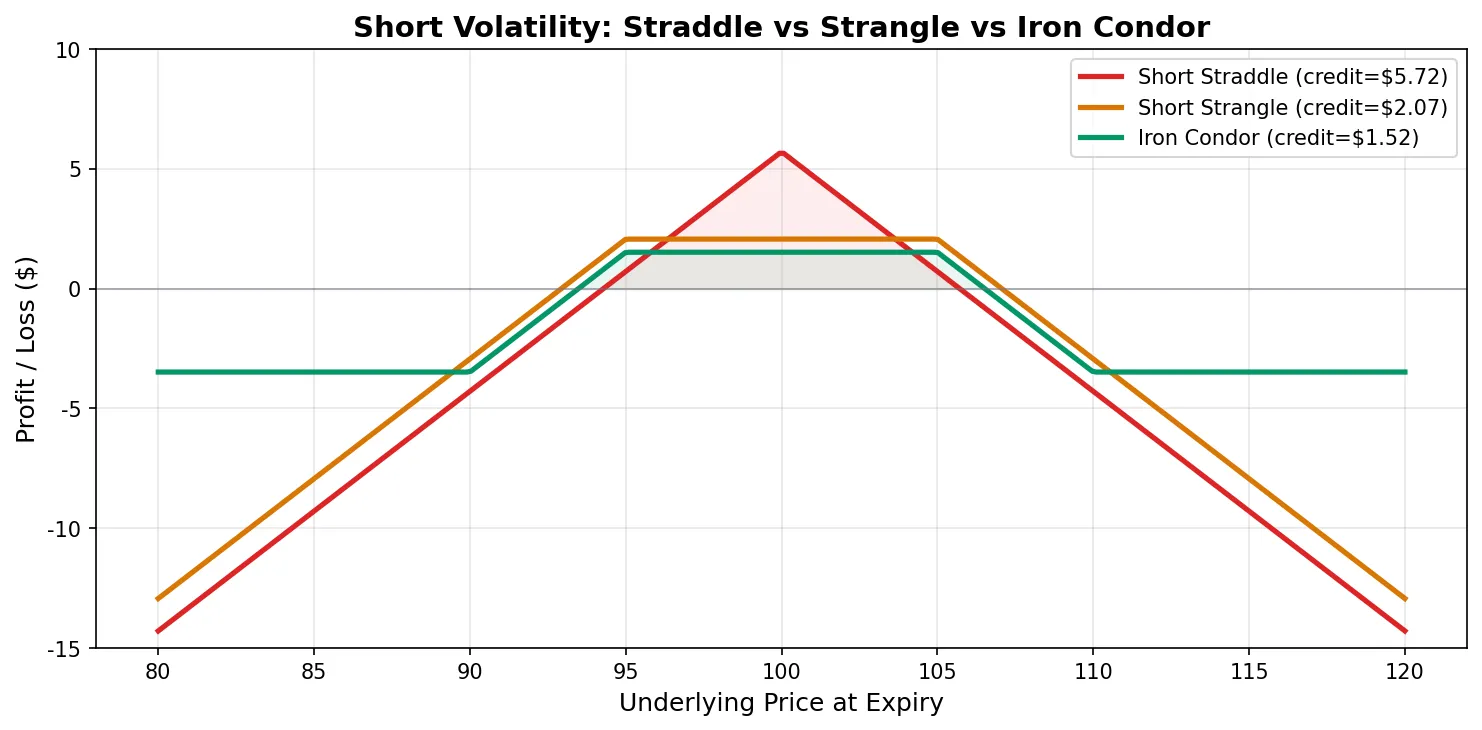

Short Straddle(卖出跨式)

构建方式:卖出 ATM Call + 卖出 ATM Put。

收到的权利金约 $5.70(和买入跨式一样,只是你站在对面)。标的到期时停在 $94.30~$105.70 之间,你赚钱。最大利润就是收到的权利金 $5.70。

风险是理论上无限的。标的跌到 $80 或涨到 $120,你的亏损和偏离幅度成正比。裸卖 Straddle 需要很高的保证金,大多数券商对散户账户设有限制,你可能需要 Level 4 或更高的期权交易权限才能操作。

什么时候用:IV Rank > 50%,你判断未来一个月标的不会大幅波动。最典型的场景是财报后 IV Crush:财报公布完毕,不确定性消除,IV 从 55% 回落到 30%,你吃到这 25 个点的 Vega 收益。

实操上,很少有人真的持有裸 Short Straddle 到期。更常见的做法是 IV 下降了 50%~70% 之后就平仓锁定利润,而不是等到到期日承受最后几天的 Gamma 风险。

Short Strangle(卖出宽跨式)

构建方式:卖出 OTM Call + 卖出 OTM Put。比如卖 K=105 Call + 卖 K=95 Put。

和 Short Straddle 相比,Short Strangle 的利润区间更宽。标的在 $95~$105 之间你都不会被行权,安全垫更厚。代价是收到的权利金少一些($2.07 vs $5.70),最大利润更低。

选 Delta 是关键决策。常见的两种风格:

- 16 Delta Strangle:卖 Delta ≈ 0.16 的 OTM Call 和 Put。每条腿大约在距现价 1 个标准差的位置,单腿到期变成实值的概率约 16%。两条腿都不被行权的概率约 68%,加上收到的权利金扩大盈亏平衡区间后,整体盈利概率(POP)大约 72%~75%。权利金少但胜率高。

- 30 Delta Strangle:卖 Delta ≈ 0.30 的期权。更靠近 ATM,权利金多但安全区间窄,整体盈利概率约 50%~55%。

tastytrade 社区推广的"45 天到期、16 Delta Strangle、收到权利金达到标的价格 1% 就建仓"是最流行的 short vol 入门方法。管不管用取决于你的仓位管理和止损纪律,不取决于策略本身。

Iron Condor(铁鹰)

构建方式:Short Strangle + 买入更远 OTM 的 wings 做保护。具体来说,卖 K=95 Put + 买 K=90 Put + 卖 K=105 Call + 买 K=110 Call。

Iron Condor 本质上是一个有保护的 Short Strangle。买入的 wings 限定了你的最大亏损:不管标的怎么动,亏损上限是 wings 宽度减去收到的权利金。比如 wings 宽度 $5,收到权利金 $1.50,最大亏损 = $5 - $1.50 = $3.50。

保证金也大幅降低。裸 Short Strangle 可能需要 $10,000+ 的保证金,Iron Condor 只需要 $500(= wings 宽度 × 100 股 / 手)。这让小账户也能做 short vol 策略。

什么时候选 Iron Condor 而不是 Short Strangle?你的账户规模不支持裸卖期权的保证金要求,或者你不愿意承担理论上无限的亏损风险。Iron Condor 是散户最友好的 short vol 策略。

wings 宽度怎么选?$5 宽度保护更强(最大亏损更小),但收到的权利金也更少,因为你买的保护腿花了更多钱。$10 或 $15 宽度保护弱一些,但权利金更多。一个经验法则:收到的权利金应该至少是最大亏损的 1/3,否则风险回报比不划算。

六种策略横向对比

| 策略 | 方向 | 最大盈利 | 最大亏损 | Vega | Theta | 适合IV环境 | 适合人群 |

|---|---|---|---|---|---|---|---|

| Long Straddle | 做多 vol | 理论无限 | 两腿权利金之和 | + | - | IV 偏低 | 看好大波动,不确定方向 |

| Long Strangle | 做多 vol | 理论无限 | 两腿权利金之和 | + | - | IV 偏低 | 想降成本的 Straddle 替代 |

| Calendar Spread | 做多远月 vol | 有限 | 净支出 | + | + | 近月 IV 偏高,远月偏低 | 期限结构交易 |

| Short Straddle | 做空 vol | 两腿权利金之和 | 理论无限 | - | + | IV 偏高 | 高风险高回报,需保证金 |

| Short Strangle | 做空 vol | 两腿权利金之和 | 理论无限 | - | + | IV 偏高 | 最流行的 short vol 策略 |

| Iron Condor | 做空 vol | 净权利金收入 | wings宽度 - 权利金 | - | + | IV 偏高 | 散户友好,风险有限 |

决策路径:

- 看 IV Rank 和 IV Percentile,判断当前波动率是偏高还是偏低

- 偏低 → 做多 vol。成本敏感选 Strangle,想要最大 Gamma 暴露选 Straddle,看好期限结构变化选 Calendar Spread

- 偏高 → 做空 vol。账户大且能承受无限风险选 Short Strangle 或 Short Straddle,小账户或风险保守选 Iron Condor

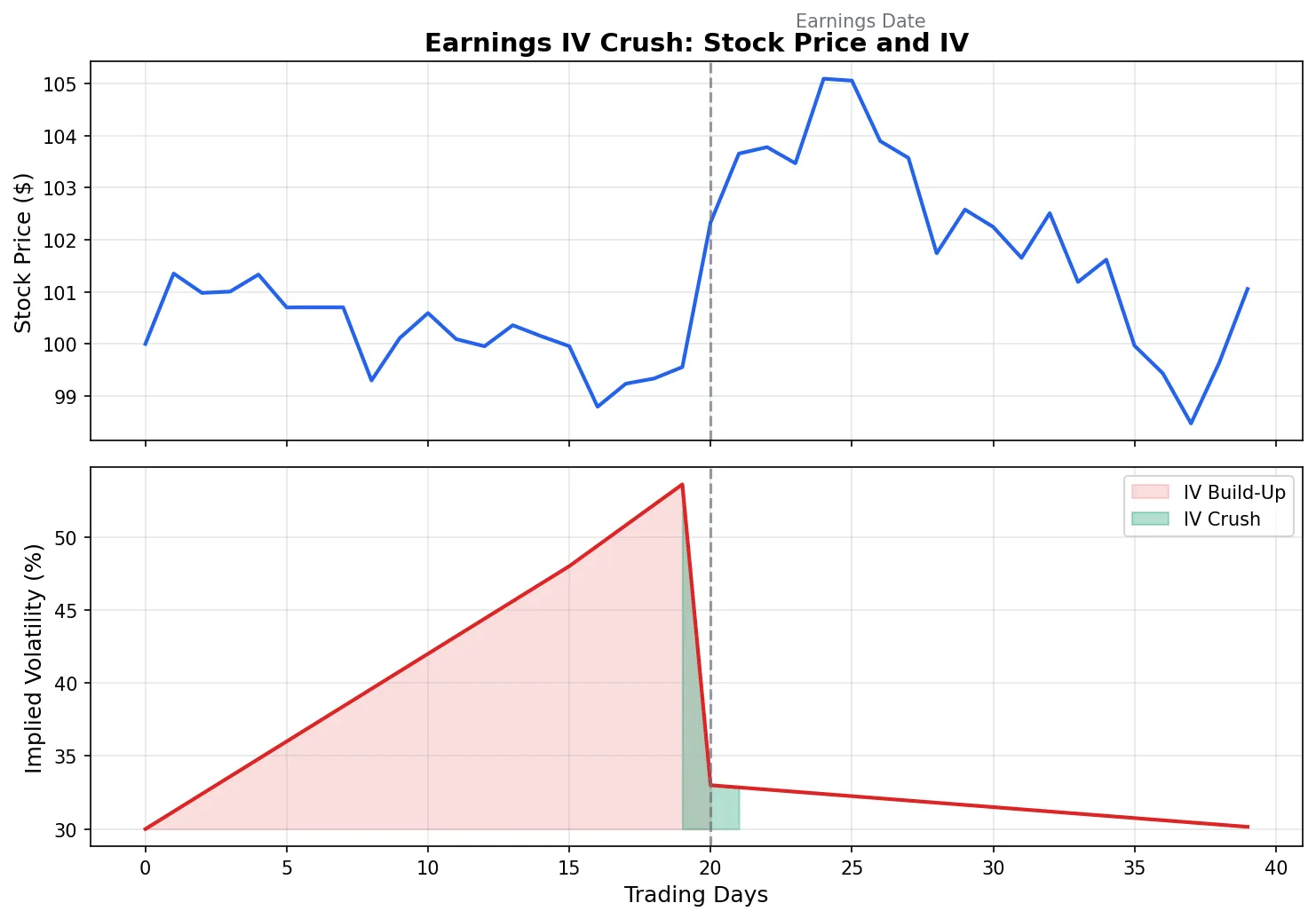

财报波动率交易实例

财报是波动率交易最集中的场景。季报公布前,市场不确定性推高 IV。公布后不确定性消除,IV 快速回落。这个"IV Crush"几乎每个财报季都会发生。

一个典型的流程:假设某科技股正常 IV 30%,财报前一周 IV 涨到 55%。财报公布当天收盘后出报告,次日开盘标的涨了 4%,IV 跌到 32%。

如果你在财报前一天卖出 30 Delta Short Strangle,到期日选财报后一周。假设收到权利金 $3.50(IV=55% 时权利金远高于正常水平)。次日 IV 从 55% 跌到 32%,Vega 收益约 $2.80。标的涨了 4%,你的 OTM Call 那条腿浮亏 $1.20。净 P&L 大约 +$1.60。这组数字是简化估算,实际盈亏取决于具体行权价和到期时间,但量级关系是对的:IV Crush 的 Vega 收益覆盖了方向性的 Delta 亏损。

这笔交易赚钱是因为 IV Crush 的 Vega 收益覆盖了方向性的 Delta 亏损。但如果标的涨了 12% 而不是 4%,Call 腿的亏损会远超 Vega 收益,整笔交易亏损。

财报交易不是"IV 一定会跌所以稳赚"。市场的 Expected Move(期权隐含的到期前标的预期波动幅度)就是在定价这个平衡点。Short Strangle 赚钱的前提是标的的实际波动小于 Expected Move。如果你选的行权价在 Expected Move 之内,你赚钱的概率大约只有 50%。

建仓时机也有讲究。太早卖(财报前两周),IV 可能还在爬坡,你的 Vega 先亏一轮。太晚卖(财报前一天),IV 已经到了峰值但 Theta 也已经很快了,而且Gamma 极大,标的一个小波动就让你的 Delta 敞口变得很大。很多做财报交易的人在财报前 1~3 天建仓,平衡 IV 水平和 Theta/Gamma 节奏。

常见误区与风险提示

“卖 vol 就是稳定收入”。大多数时间确实是,就像卖保险大多数月份在收保费。问题在尾部风险。2018 年 2 月 5 日 VIX 从 17 涨到 37,XIV(反向 VIX ETN)一夜归零。做空波动率的基金在一天内赔掉了几年的累计利润。如果你的仓位管理不能扛住"VIX 一天翻倍"这种场景,做空 vol 就是在玩俄罗斯轮盘。

“买 Straddle 赌财报,猜对方向就赚”。这忽略了 IV Crush。假设标的涨了 5%,你的 Call 腿方向上赚了 $4.00。但 IV 从 55% 跌到 32%,Vega 亏损 $3.20。净赚只有 $0.80,扣掉两腿的 Theta 损耗可能就归零了。Straddle 赚钱不只需要标的动得够多,还需要动的幅度超过市场已经定价的预期幅度(Expected Move)。

在 IV 高位做多波动率。如果 IV Rank > 80%,你买 Straddle 的成本已经很高了。即使标的真的波动了,IV 大概率从高位回落,Vega 亏损吃掉你的 Gamma 收益。做多 vol 的最佳时机是 IV 在低位而你预期它会涨。

仓位管理。做空波动率的单笔交易,最大亏损不应该超过账户的 3%~5%。用 Iron Condor 而不是裸 Short Strangle,这不只是风格偏好,而是生存策略。十次赚小钱不抵一次亏大钱。

下一步

六种策略覆盖了波动率交易最核心的工具箱。选策略的起点是判断 IV 的高低(IV Rank + IV Percentile),然后根据你的风险偏好和账户条件选择具体策略。