量化交易不只是写策略。选错市场,策略再好也白搭。一个在美股上跑得很顺的均值回归策略,搬到加密货币市场可能因为波动率太大直接爆仓;一个在期货上赚钱的趋势跟踪系统,放到外汇主要货币对上可能一年都等不到一个像样的趋势。市场本身的规则、数据质量、杠杆结构、交易时间决定了什么策略能活下来。这篇文章从量化交易的视角,逐一拆解五大市场。

五大量化交易市场一览

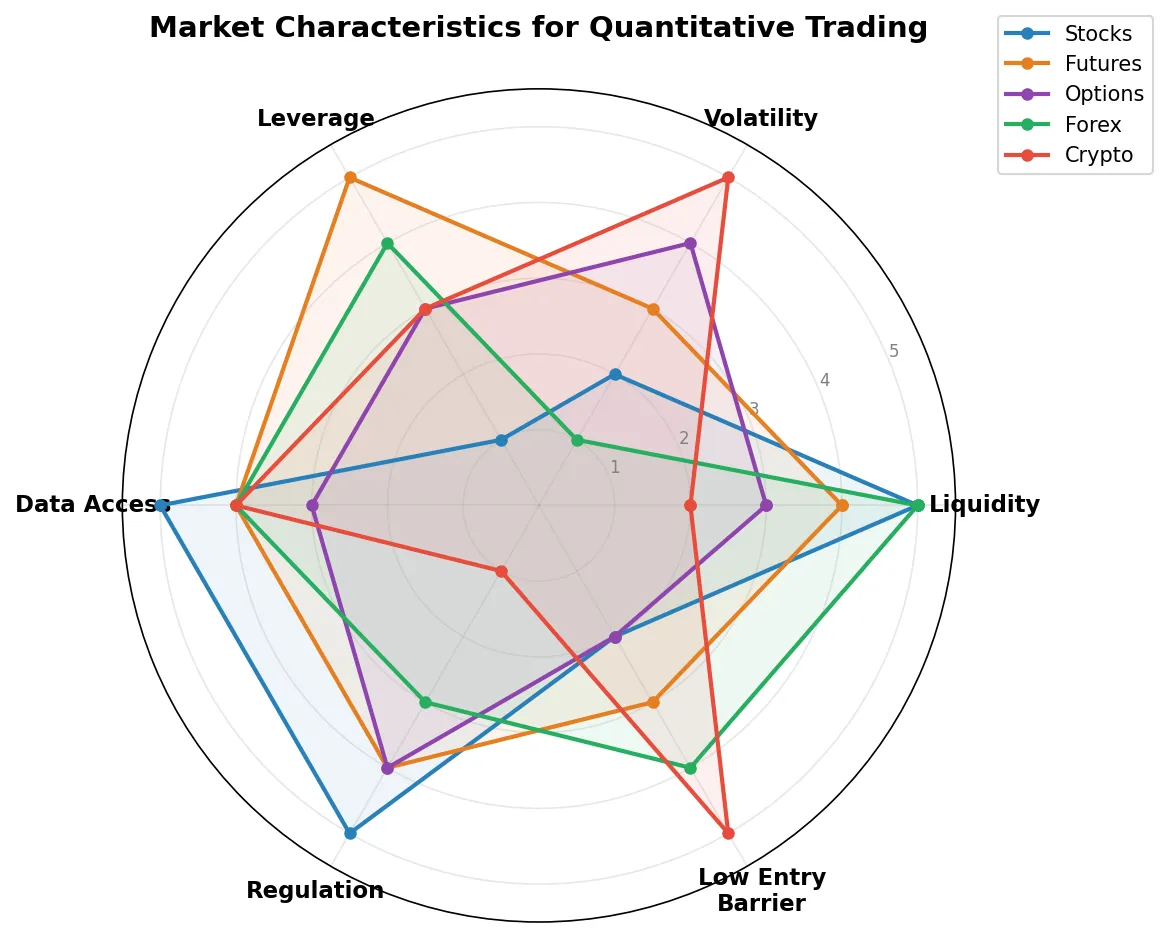

先用一张表给个全局视角,后面逐一展开。

| 股票 | 期货 | 期权 | 外汇 | 加密货币 | |

|---|---|---|---|---|---|

| 交易时间 | A股 4h,美股 6.5h | 近 24h(工作日) | 同股票/期货 | 24h × 5 天 | 24h × 7 天 |

| 资金门槛 | A股 几千元;美股 PDT $25K | 几万元(保证金) | 几千到几万 | 微型账户 $100 起 | 无最低限制 |

| 杠杆 | A股无(融资1倍);美股 2-4x | 5-20x(保证金制度) | 内含杠杆(非线性) | 30-50x(受监管);离岸可达 500x | 1-125x(合约) |

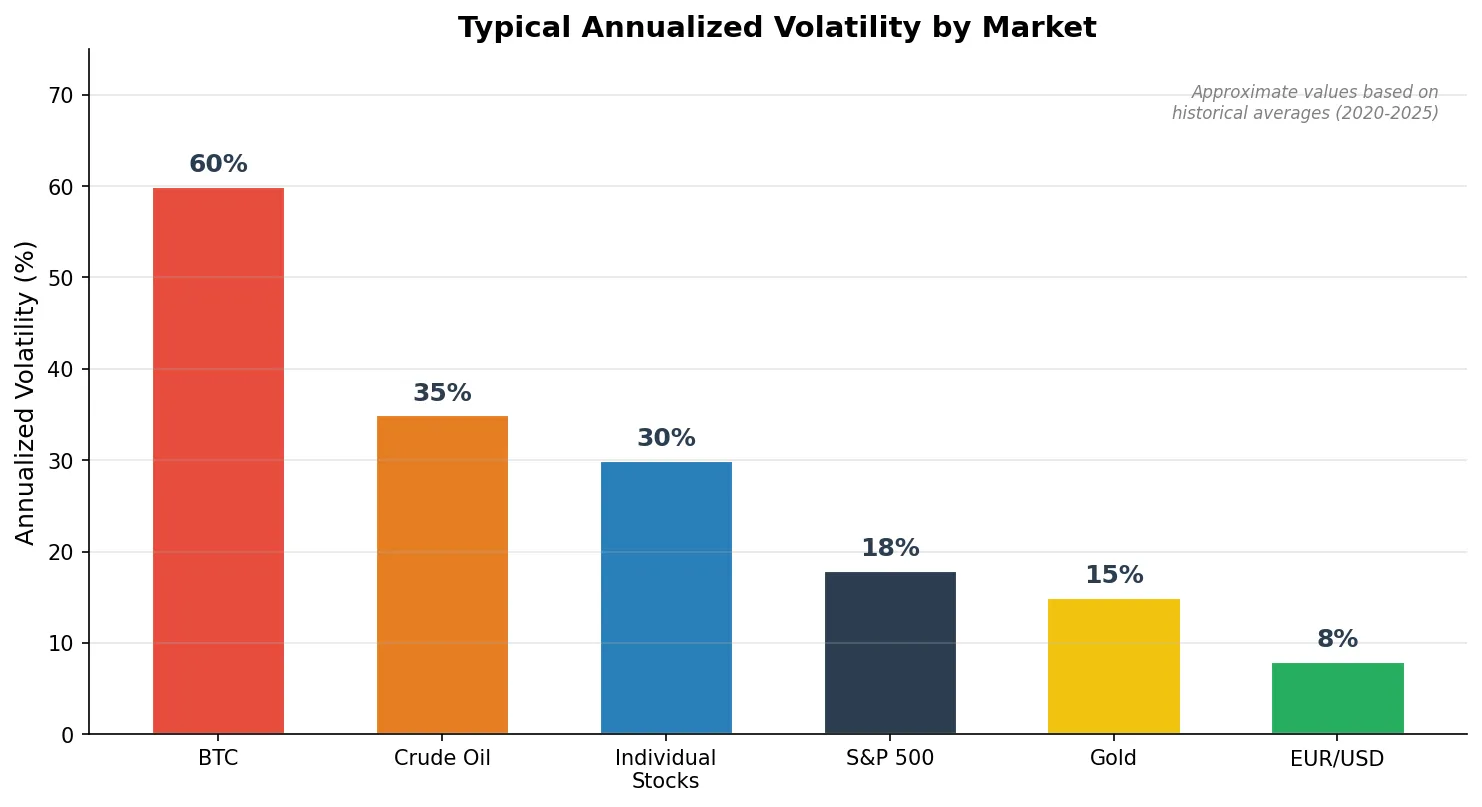

| 年化波动率 | 个股 ~30%,指数 ~18% | 原油 ~35%,螺纹 ~25% | 取决于标的 | 主要货币对 ~8% | BTC ~60% |

| 数据/API 生态 | 最成熟 | 成熟 | 中等 | 成熟 | 最开放 |

| 监管 | 严格 | 严格 | 严格 | 中等(零售端鱼龙混杂) | 不成熟 |

| 适合策略 | 多因子、统计套利 | CTA 趋势、套利 | 波动率交易、对冲 | 套息、均值回归 | 跨所套利、趋势 |

股票市场

股票是大多数量化交易者的起点,原因很简单:数据最丰富,学术研究最多,入门资料满地都是。

交易规则差异大。A 股实行 T+1 制度,今天买的股票明天才能卖,这直接杀死了日内交易策略。美股是 T+0,但 SEC 的 Pattern Day Trader(PDT)规则要求:如果 5 个交易日内做了 4 次以上日内交易,账户余额必须保持在 $25,000 以上。资金量不够的话,美股日内策略也跑不了。

因子研究是股票量化的核心战场。Fama-French 三因子、动量因子、质量因子、低波动因子,学术界几十年的研究积累都在股票上。想做多因子选股,股票市场的基础设施(数据库、因子库、回测框架)是最完善的。A 股的 Tushare、RiceQuant,美股的 yfinance、Quandl、IB API,都能直接拿到历史行情和财务数据。

流动性分化严重。沪深 300 成分股日均成交额上亿,策略容量大;但 A 股 4000 多只股票里大量小盘股日成交额不到 1000 万,大一点的资金量进去就把价格打飞了。统计套利类策略对流动性要求高,选股池必须过滤掉流动性不足的标的。

适合的策略类型:多因子选股(中低频,持仓周期天到周级别)、统计套利(配对交易、行业中性)、事件驱动(财报、分红、指数调整)。

期货市场

期货市场的核心特征是保证金交易:用一小部分资金(通常 5-15% 的合约面值)控制整个合约的价值,天然带杠杆。这意味着同样的本金,期货能承载更大的名义敞口,但风险也成比例放大。

T+0 双向交易。做多做空都没有限制,日内可以反复开平仓。这一点比 A 股灵活太多,趋势跟踪策略在期货上可以随时翻多翻空,不用像 A 股那样被 T+1 卡住。

合约有到期日。期货不像股票可以永久持有,每个合约都有交割月。趋势策略必须在到期前把仓位从近月合约"滚"到远月合约,这个过程叫移仓换月(roll)。滚动时近远月价差会产生成本或收益,长期累积下来不可忽视。

品种间相关性强。大豆、豆粕、豆油之间有物理上的压榨关系;螺纹钢和铁矿石是上下游;WTI 和 Brent 原油是同一商品的不同产地基准。这些天然的关联关系是跨品种套利的基础,也是 CTA 策略区别于股票量化的地方。

适合的策略类型:趋势跟踪(CTA 的主流,全球管理期货基金 70%+ 的资金走这条路)、跨期套利(同品种不同月份合约的价差交易)、跨品种套利(相关品种之间的价差交易)。仓位管理上,期货策略通常配合 ATR 来标准化不同品种的风险敞口。

期权市场

期权是五大市场里最"数学"的一个。如果说股票和期货的收益是线性的(涨 1% 就赚 1%),期权的收益结构是非线性的:一个看涨期权可能在标的涨 5% 的时候赚 50%,但在标的横盘的时候因为时间衰减亏掉全部权利金。

Greeks 是期权量化的语言。Delta 衡量期权对标的价格的敏感度,Gamma 衡量 Delta 的变化速度,Theta 是每天的时间衰减,Vega 反映隐含波动率变化对期权价格的影响。做期权量化,不理解 Greeks 基本寸步难行。

波动率本身是可交易的资产。股票和期货交易的是"方向"(涨或跌),期权可以交易"波动率"(波动大还是小)。卖出跨式期权(straddle)赚的是隐含波动率高于实际波动率的差价;买入跨式期权赌的是市场会出现大幅波动。这种维度是其他市场没有的。

流动性集中在少数品种。美股期权市场是全球最活跃的,SPY、QQQ、AAPL 等热门标的的期权 bid-ask spread 可以窄到 1 美分。但大部分个股期权的流动性很差,点差大到吃掉策略利润。A 股期权品种更少,50ETF 期权和沪深 300 期权是主力。

适合的策略类型:波动率交易(做多/做空隐含波动率)、Delta 对冲(对冲标的方向风险,纯做波动率敞口)、期权卖方策略(卖出虚值期权收取时间价值)、结构化策略(铁秃鹰、蝶式价差等)。

外汇市场

外汇是全球日交易量最大的市场,2022 年 BIS 统计日均成交额 7.5 万亿美元。对量化交易者来说,流动性大的直接好处是执行成本低:EUR/USD 的点差(bid-ask spread)通常不到 1 个 pip(0.0001),交易 10 万美元面值的合约成本不到 10 美元。

24 小时连续交易。周一早上新西兰开盘,到周五纽约收盘,中间不间断。亚洲、欧洲、美洲三个时区的交易时段无缝衔接。对量化系统来说,这意味着不存在隔夜跳空的问题(周末除外),止损单几乎总能在预期价格附近成交。

主要货币对的趋势性弱。EUR/USD、USD/JPY 这些主要货币对受央行政策、贸易差额、利率差等宏观因素驱动,大部分时间在区间内震荡。趋势跟踪策略在外汇主要货币对上表现普遍不如在商品期货上。均值回归类策略反而更有土壤。

杠杆可以非常高。欧盟(ESMA)和澳大利亚(ASIC)已经把零售外汇杠杆上限压到 30:1,美国(NFA)限制在 50:1,但离岸和不受监管的经纪商仍然提供 200:1 甚至 500:1。EUR/USD 日波动率大概 0.5%,用 100 倍杠杆意味着每天的资金波动是 50%。不做严格的仓位管理,爆仓只是时间问题。

零售外汇经纪商的坑。和股票、期货不同,零售外汇市场的经纪商很多是做市商模式(dealer model),你的对手方就是经纪商本身。部分不合规的经纪商会滑点、重新报价甚至拒绝出金。选择受 FCA(英国)、NFA(美国)、ASIC(澳大利亚)等正规机构监管的经纪商非常重要。

适合的策略类型:套息交易(carry trade,做多高息货币做空低息货币,赚利差)、均值回归(在区间波动的货币对上做高抛低吸)、宏观因子模型(用经济数据预测汇率方向)。

加密货币市场

加密货币市场的发展不过十几年,规则还在被改写的过程中。

7 × 24 全年无休。没有开盘收盘的概念,圣诞节凌晨 3 点 BTC 也在交易。对量化系统的运维要求最高:服务器不能断,策略必须处理半夜的极端行情。好处是永远不存在"隔夜风险"的定义问题,坏处是你没有任何自然的喘息时间。

波动率远超其他市场。BTC 的年化波动率长期在 60% 左右,山寨币(altcoin)经常日内涨跌 20-30%。这意味着趋势跟踪策略在加密货币上有天然优势:波动大,趋势一旦形成幅度惊人。但反面是,止损如果设得不够宽,正常波动就能把你洗出去。

API 生态最开放。几乎所有主流交易所(Binance、OKX、Bybit)都提供免费的 REST 和 WebSocket API,不需要昂贵的数据订阅费。获取 tick 级数据、挂单撤单、查询账户余额,几行 Python 代码就能搞定。对比股票市场(IB API 要开户+月费)和期货市场(CTP 接口需要期货公司开通),加密货币的 API 门槛是最低的。

交易所风险是加密货币独有的。2022 年 FTX 暴雷,用户资产一夜归零。Mt. Gox、Luna/Terra 的故事更早。股票存在证券公司托管、有投资者保护基金;加密货币交易所没有这些保障。分散资金到多个交易所、不在交易所存放超过策略需要的资金,是基本的生存法则。

监管不确定性。各国对加密货币的态度从全面禁止(中国大陆)到完全拥抱(萨尔瓦多)不等,政策随时可能变化。2021 年中国全面禁止加密货币交易后,大量交易所和矿场一夜迁移。监管风险不是策略能对冲的。

适合的策略类型:跨交易所套利(同一币种在不同交易所的价差,利润空间比传统市场大)、资金费率套利(永续合约的 funding rate 和现货之间的差价)、趋势跟踪(高波动率环境下趋势策略表现好)、做市策略(在流动性差的山寨币上提供流动性赚取点差)。

怎么选市场

没有"最好的量化市场",只有最适合特定条件的市场。

| 如果你想… | 首选市场 | 原因 |

|---|---|---|

| 做多因子选股 | 股票 | 数据最丰富,因子研究积累最深 |

| 做趋势跟踪 | 期货、加密货币 | 波动率大,做空无限制 |

| 交易波动率 | 期权 | 唯一能直接交易波动率维度的市场 |

| 做套利 | 加密货币、期货 | 加密货币跨所价差大;期货品种间关联强 |

| 低资金起步 | 加密货币、外汇 | 无最低资金限制或门槛极低 |

| 做高频 | 加密货币、期货 | API 开放、T+0、手续费低 |

几个选择维度:

资金门槛。加密货币几乎没有最低资金限制,100 美元就能开始;外汇微型账户也可以几百美元起步。期货需要几万元保证金,A 股虽然没有明确门槛但资金太少交易费用占比过高。美股日内交易的 PDT 规则是硬性的 $25,000 底线。

策略适配。想做趋势跟踪,期货和加密货币是首选,波动率够大、做空无限制。想做因子选股,股票市场数据和研究积累最丰富。想做波动率交易,只有期权市场能提供这个维度。想做高频或套利,加密货币的 API 开放度和市场低效率是优势。

风险特征。各市场的"死法"不同。股票最大的风险是系统性下跌(但不会归零)。期货的风险是杠杆放大亏损,保证金不足会被强平。期权卖方的风险是尾部事件(黑天鹅时卖出的期权亏损可能是权利金的几十倍)。加密货币的风险是交易所跑路和监管突变。了解每个市场的"死法"比了解它的"赚法"更重要。

一个市场做深比五个市场浅尝好。每个市场都有自己的微观结构、数据特征和策略生态,切换市场的学习成本不低。建议选一个市场,先用模拟盘(paper trading)跑三个月以上再上实盘。评估策略表现时,夏普比率、最大回撤、Calmar 比率是最常用的几个指标,具体计算方法参考量化指标大全。