期权定价的核心不是猜标的涨跌,是量化多维风险。标的价格在动、时间在流逝、波动率在变、利率在调,这四个变量同时影响期权的价格,做交易决策时需要知道每个变量对持仓的冲击有多大。期权Greeks 就是干这件事的:把期权价格对每个变量的敏感度提取出来,变成一组可以直接用于风控和对冲的数字。

这是期权Greeks系列的第一篇,覆盖五个一阶Greeks(Delta、Gamma、Theta、Vega、Rho)的数学公式、直觉解释和 Python 代码实现。后续两篇会分别讲二阶Greeks和实战交易应用。

期权Greeks 速查

Greeks 的本质是偏导数。Black-Scholes 模型的输入有五个变量:标的价格 \(S\)、行权价 \(K\)、到期时间 \(T\)、无风险利率 \(r\)、波动率 \(\sigma\)。期权价格 \(V\) 对每个变量求偏导,就得到对应的 Greek。

| Greek | 符号 | 衡量的敏感度 | Call 取值范围 | Put 取值范围 |

|---|---|---|---|---|

| Delta | \(\Delta\) | 标的价格变动 $1 对期权价格的影响 | [0, 1] | [-1, 0] |

| Gamma | \(\Gamma\) | Delta 本身随标的价格的变化率 | > 0 | > 0 |

| Theta | \(\Theta\) | 每过一天期权价值的损耗 | 通常 < 0 | 通常 < 0 |

| Vega | \(\mathcal{V}\) | 波动率变动 1% 对期权价格的影响 | > 0 | > 0 |

| Rho | \(\rho\) | 利率变动 1% 对期权价格的影响 | Call > 0 | Put < 0 |

Gamma 和 Vega 对 Call 和 Put 是一样的(相同行权价和到期日)。推导只要一步:Put-Call Parity 说 \(C - P = S - Ke^{-rT}\),右边对 \(S\) 的二阶导和对 \(\sigma\) 的导数都是零,所以 Call 和 Put 的 Gamma、Vega 必须相等。Theta 理论上也可能为正(深度实值的 Put),但绝大多数情况下是负的。

Black-Scholes 公式与 Greeks 的数学基础

BSM 模型给出的欧式看涨期权价格公式:

$$C = S \cdot N(d_1) - K e^{-rT} \cdot N(d_2)$$欧式看跌期权:

$$P = K e^{-rT} \cdot N(-d_2) - S \cdot N(-d_1)$$其中:

$$d_1 = \frac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}, \quad d_2 = d_1 - \sigma\sqrt{T}$$\(N(\cdot)\) 是标准正态分布的累积分布函数,\(N'(\cdot)\) 是对应的概率密度函数。

\(d_1\) 的直觉解释:它度量的是"当前标的价格相对行权价有多远",用波动率标准化后的距离。\(d_1\) 越大,期权越深度实值,越接近于直接持有标的。\(N(d_2)\) 是风险中性测度下期权到期实值的概率,\(d_2\) 是对应的标准正态分位数。

下面是完整的 Python 实现。这段代码计算 BSM 价格和所有一阶Greeks,后面各节的分析都基于它:

import numpy as np

from scipy.stats import norm

class BSMCalculator:

"""Black-Scholes-Merton 期权定价与 Greeks 计算"""

def __init__(self, S, K, T, r, sigma):

"""

S: 标的价格

K: 行权价

T: 到期时间(年)

r: 无风险利率

sigma: 波动率

"""

self.S = S

self.K = K

self.T = T

self.r = r

self.sigma = sigma

self.d1 = (np.log(S / K) + (r + 0.5 * sigma**2) * T) / (sigma * np.sqrt(T))

self.d2 = self.d1 - sigma * np.sqrt(T)

def call_price(self):

return self.S * norm.cdf(self.d1) - self.K * np.exp(-self.r * self.T) * norm.cdf(self.d2)

def put_price(self):

return self.K * np.exp(-self.r * self.T) * norm.cdf(-self.d2) - self.S * norm.cdf(-self.d1)

def delta(self, option_type='call'):

if option_type == 'call':

return norm.cdf(self.d1)

return norm.cdf(self.d1) - 1

def gamma(self):

return norm.pdf(self.d1) / (self.S * self.sigma * np.sqrt(self.T))

def theta(self, option_type='call'):

"""返回每日 Theta(年化值除以 365)"""

common = -self.S * norm.pdf(self.d1) * self.sigma / (2 * np.sqrt(self.T))

if option_type == 'call':

return (common - self.r * self.K * np.exp(-self.r * self.T) * norm.cdf(self.d2)) / 365

return (common + self.r * self.K * np.exp(-self.r * self.T) * norm.cdf(-self.d2)) / 365

def vega(self):

"""返回每 1% 波动率变化的价格变动"""

return self.S * norm.pdf(self.d1) * np.sqrt(self.T) / 100

def rho(self, option_type='call'):

"""返回每 1% 利率变化的价格变动"""

if option_type == 'call':

return self.K * self.T * np.exp(-self.r * self.T) * norm.cdf(self.d2) / 100

return -self.K * self.T * np.exp(-self.r * self.T) * norm.cdf(-self.d2) / 100

# 示例:计算 S=100, K=100, T=0.25(90天), r=5%, sigma=25%

bsm = BSMCalculator(S=100, K=100, T=0.25, r=0.05, sigma=0.25)

print(f"Call Price: {bsm.call_price():.4f}") # 5.5984

print(f"Put Price: {bsm.put_price():.4f}") # 4.3562

print(f"Call Delta: {bsm.delta('call'):.4f}") # 0.5645

print(f"Put Delta: {bsm.delta('put'):.4f}") # -0.4355

print(f"Gamma: {bsm.gamma():.4f}") # 0.0315

print(f"Call Theta: {bsm.theta('call'):.4f}") # -0.0339

print(f"Vega: {bsm.vega():.4f}") # 0.1969

print(f"Call Rho: {bsm.rho('call'):.4f}") # 0.1271

代码里有两个容易踩坑的地方。Theta 的约定不统一:有些教材给的是年化值,有些给每日值,有些给每个交易日值(除以 252 而不是 365)。实盘中大多数券商和交易平台用的是日历日 Theta(除以 365),这里也采用这个约定。Vega 同理,有人定义为波动率变动 1 个百分点(即 0.01)的影响,有人定义为变动一个单位(即 1.0)的影响,差 100 倍。上面代码用的是"1 个百分点"的约定,和做市商报价习惯一致。

这段代码只做教学演示,没有输入校验。\(T \leq 0\) 或 \(\sigma \leq 0\) 会导致除零或 NaN。生产环境里需要加参数合法性检查。

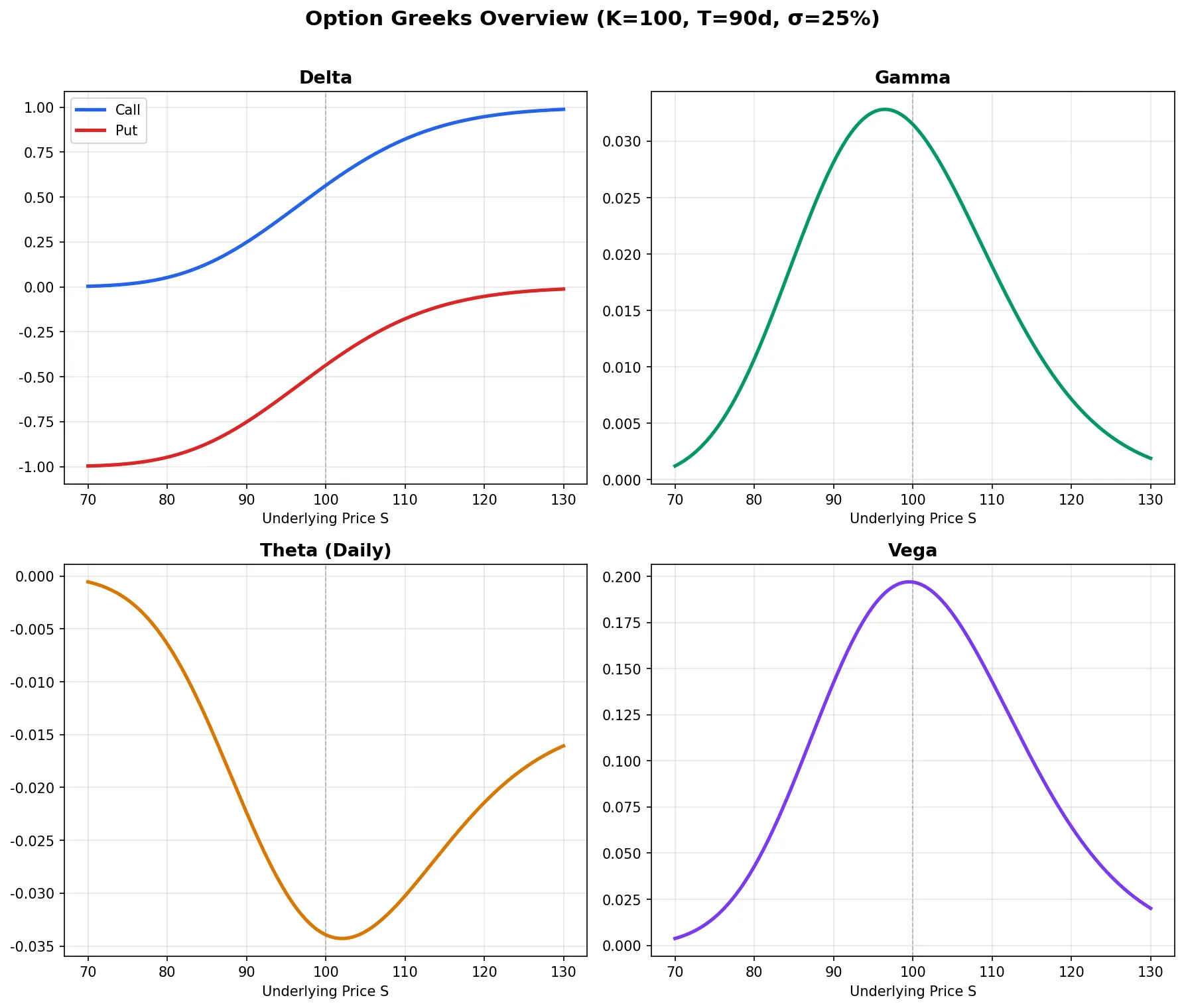

下面这张图是五大Greeks的全景:

Delta — 期权价格对标的价格的敏感度

Delta 的公式在 BSM 框架下很简洁:

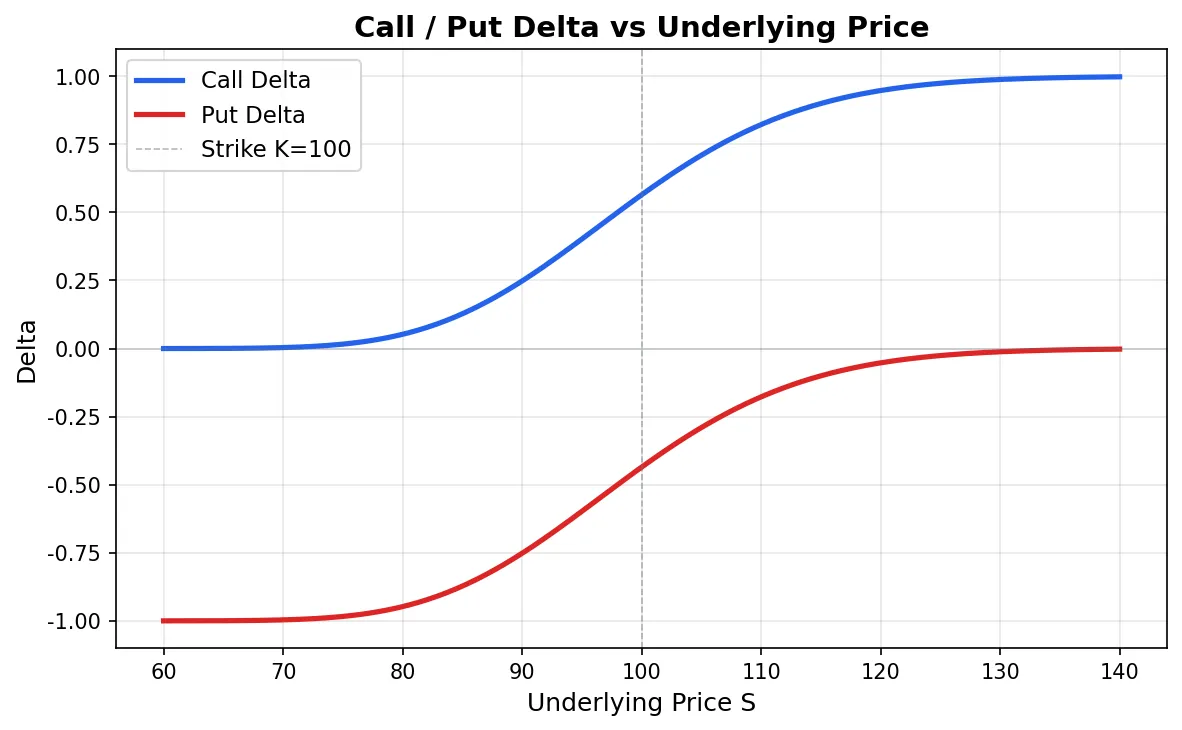

$$\Delta_{call} = N(d_1), \quad \Delta_{put} = N(d_1) - 1$$Delta 有三层含义,每层在实际交易中都有用。

第一层是价格敏感度。Call Delta 0.5 意味着标的涨 $1,期权价格大约涨 $0.50。说"大约"是因为这是线性近似,Delta 本身也在变(这就是 Gamma 的事)。

第二层是对冲比率。如果你持有 1 手 Delta 0.5 的 Call(假设合约乘数 100),需要卖空 50 股标的才能构建 Delta 中性头寸。做市商每天做的事情本质上就是这个:不断调整标的持仓,让组合的净 Delta 接近零。

第三层是近似到期概率。Delta 的绝对值可以粗略理解为期权到期时处于实值状态的概率。Delta 0.3 的 Call 大约有 30% 的概率到期实值。这不是精确的概率(精确值是 \(N(d_2)\) 而不是 \(N(d_1)\)),但在快速评估时够用。

从图上看,Delta 曲线是一个 S 型。深度虚值(OTM)的 Call Delta 接近 0,深度实值(ITM)的接近 1。平值(ATM)附近 Delta 大约 0.5,也是 Delta 变化最快的区域,ATM 期权的对冲需求最频繁。

Delta 对冲的频率选择是个实操问题。理论上,BSM 模型假设连续对冲(无限频率),但现实中每次对冲都要付交易成本。对冲频率太高,交易成本吃掉利润;太低,Gamma 暴露太大。做市商的做法通常是设一个 Delta 带宽:净 Delta 超过阈值(比如 ±200 股当量)才触发对冲,而不是每分钟都调。具体带宽取决于 Gamma 大小和交易成本,没有通用答案。

Gamma — Delta 的变化速率

Gamma 是 Delta 对标的价格的二阶偏导,也是期权价格对标的价格的二阶偏导:

$$\Gamma = \frac{N'(d_1)}{S \cdot \sigma \cdot \sqrt{T}}$$其中 \(N'(d_1)\) 是标准正态分布的概率密度函数在 \(d_1\) 处的值。

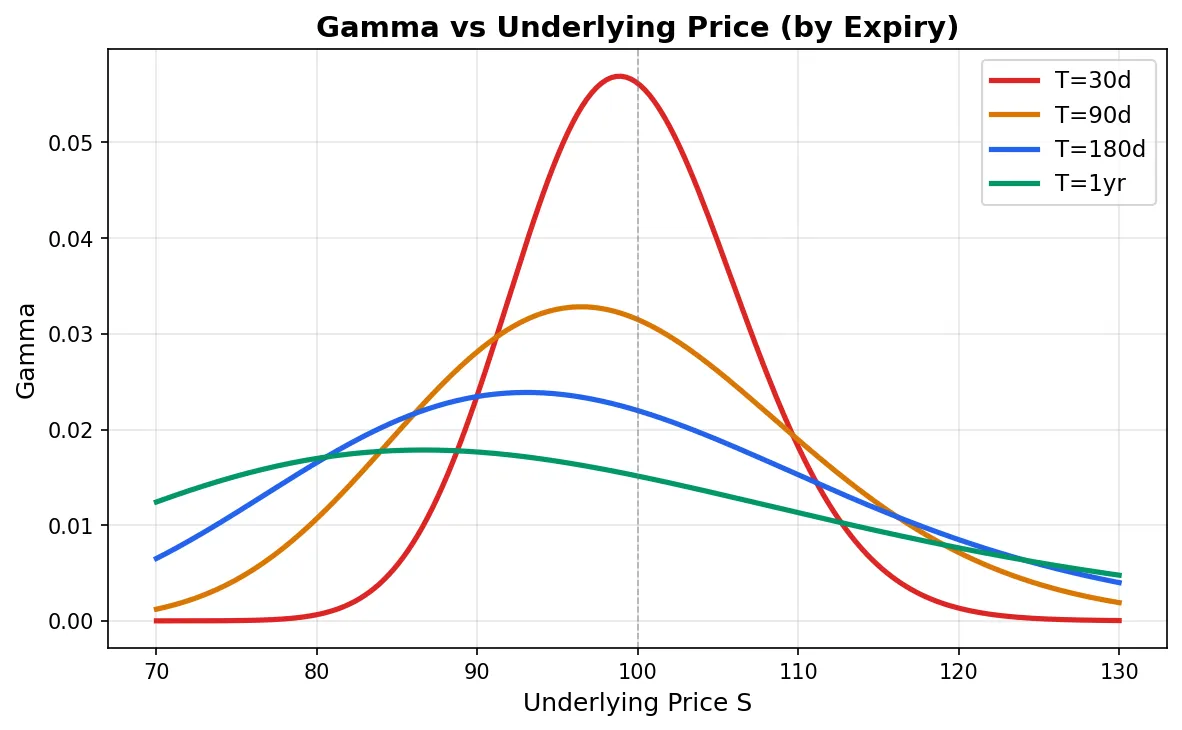

Gamma 的值恒为正(Call 和 Put 一样)。它在 ATM 附近最大,向两侧迅速衰减。直觉上好理解:平值期权的 Delta 正在从 0 向 1(或从 -1 向 0)快速变化,这个区域 Delta 对标的价格最敏感。深度实值或深度虚值的期权,Delta 几乎不动了,Gamma 自然很小。

图上可以看到一个关键特征:到期日越近,ATM 的 Gamma 越大,但 Gamma 曲线也越窄。临到期的 ATM 期权,标的稍微动一下 Delta 就剧烈变化,对冲难度极大。这就是做市商在到期日前一两天特别紧张的原因,所谓的 Gamma Risk。

Long Gamma 和 Short Gamma 的含义:

- Long Gamma(买期权):标的怎么动你都不吃亏。涨了多赚,跌了少亏(下面的数字例子会算清楚)。问题是每天早上醒来账户里少一点 Theta。

- Short Gamma(卖期权):每天白捡 Theta,直到某天标的来一个大幅跳空,Gamma 把你之前赚的 Theta 全部吐回去还倒贴。2018 年 2 月的 VIX 暴涨事件就是 Short Gamma 的极端后果。

用一个简化的数字说明 Long Gamma 的效果(这里用凑整后的 Delta=0.50、Gamma=0.03 方便心算,不是上面代码的精确输出):假设你持有 ATM Call,Gamma = 0.03,Delta = 0.50。标的从 100 涨到 105,Delta 变成约 0.65(= 0.50 + 0.03 × 5)。这 5 块钱的上涨,你赚的不是 0.50 × 5 = 2.50,而是大约 (0.50 + 0.65)/2 × 5 = 2.875。多出来的 0.375 就是 Gamma 带来的"凸性收益"。反过来标的跌 5 块,你亏的是约 (0.50 + 0.35)/2 × 5 = 2.125,比线性估计的 2.50 少亏 0.375。涨多赚、跌少亏,这就是 Long Gamma 的好处。但天下没有免费午餐,这个好处的对价是每天被 Theta 吃掉一点时间价值。注意线性 Gamma 近似(\(\Delta_{new} = \Delta + \Gamma \cdot \Delta S\))只在小幅变动时准确,大幅变动时 Gamma 本身也在变,实际 Delta 会和线性估计有偏差。

Theta — 时间是期权买方的敌人

看涨期权的 Theta 公式:

$$\Theta_{call} = -\frac{S \cdot N'(d_1) \cdot \sigma}{2\sqrt{T}} - r \cdot K \cdot e^{-rT} \cdot N(d_2)$$Theta 几乎总是负的(期权买方的角度),意味着随着时间流逝,期权价值在减少。ATM 期权的 Theta 绝对值最大,因为 ATM 期权的时间价值最高、衰减空间最大。

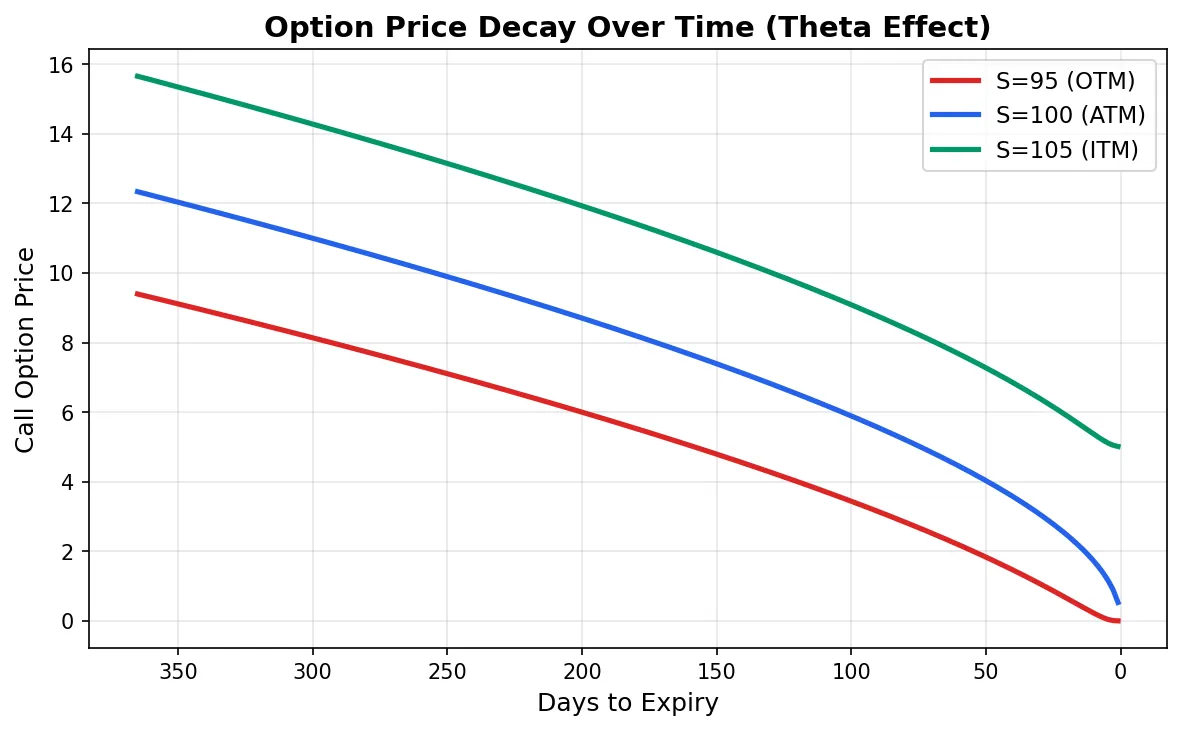

这张图展示了期权价值随到期时间的衰减路径。衰减不是线性的,最后 30 天加速明显。ATM 期权(蓝线)在前半年衰减不多,但最后一个月里价值急剧缩水:

- 卖方策略(Covered Call、Iron Condor 等)倾向于卖近月期权,因为最后 30 天的 Theta 收割效率最高

- 买方策略尽量避免持有到最后一个月,除非是赌方向性事件(财报、FDA 审批等)

Theta 和 Gamma 之间存在一个跷跷板关系。BSM 模型下,对于 Delta 中性的组合:

$$\Theta + \frac{1}{2} \sigma^2 S^2 \Gamma = r \cdot V$$当 \(r\) 接近 0 时,\(\Theta \approx -\frac{1}{2} \sigma^2 S^2 \Gamma\)。含义很直接:Long Gamma 的代价就是负 Theta,Short Gamma 的回报就是正 Theta。不可能同时持有正 Gamma 和正 Theta,风险和收益必须匹配。这个关系式在构建组合策略时极其有用,可以直接检查 Gamma 和 Theta 的配比是否合理。

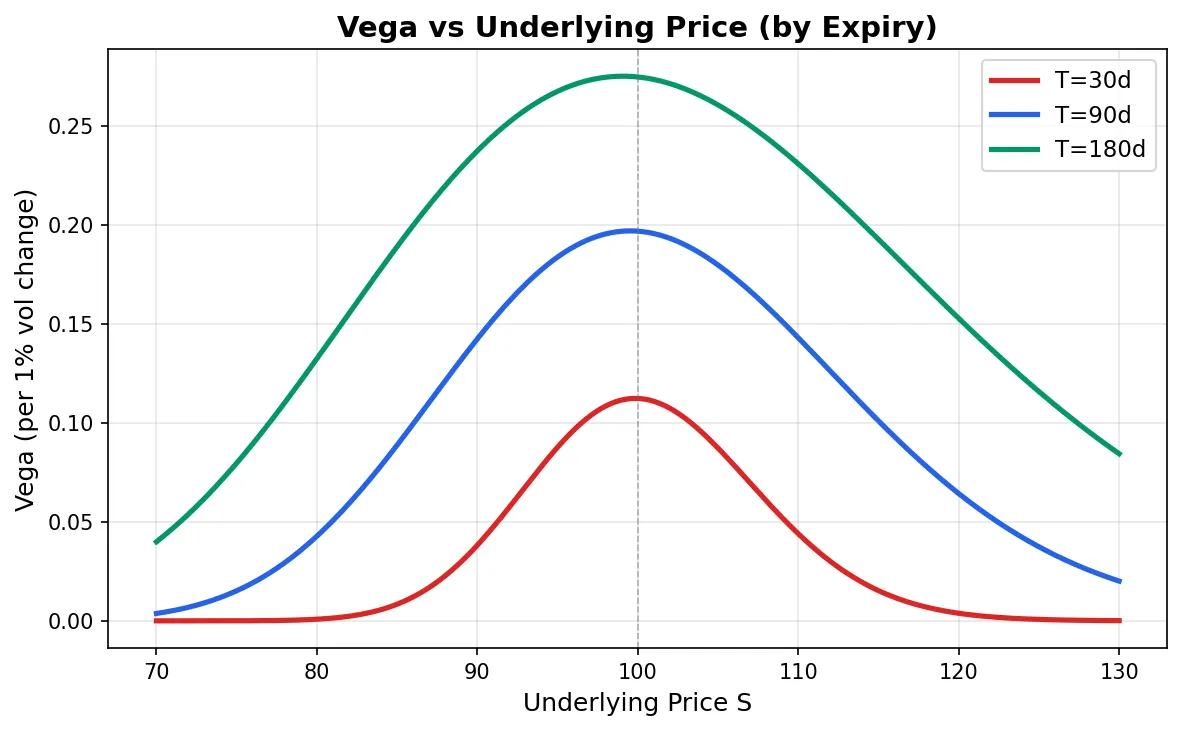

Vega — 波动率变一个点值多少钱

$$\mathcal{V} = S \cdot N'(d_1) \cdot \sqrt{T}$$注意:上面是"波动率变动 1.0"对应的 Vega。实际使用中通常除以 100,变成"波动率变动 1 个百分点"对应的 Vega,比如波动率从 25% 变到 26% 时期权价格的变化。

Vega 和 Gamma 都在 ATM 处峰值。区别在时间维度上:Gamma 临期爆炸,Vega 越远月越大,波动率需要时间来兑现。

IV Crush 是 Vega 最直观的实战体现。公司发财报前,期权的隐含波动率(IV)通常被推高到 50%、60% 甚至更高,因为市场预期财报会导致大幅波动。财报公布后,不确定性消除,IV 迅速坍塌回正常水平,可能从 60% 跌到 30%。假设你持有一手 ATM Call,Vega = 0.20,IV 从 60% 跌到 30%,光是波动率下降这一项就让期权价格损失 0.20 × 30 = 6 块钱。即使标的按照你预期的方向涨了,Delta 赚的钱可能还不够覆盖 IV Crush 的亏损。这就是为什么很多人在财报前买入期权、方向猜对了却还亏钱,Vega 是真正的杀手。

Rho — 利率敏感度

$$\rho_{call} = K \cdot T \cdot e^{-rT} \cdot N(d_2), \quad \rho_{put} = -K \cdot T \cdot e^{-rT} \cdot N(-d_2)$$Rho 在大多数场景下可以忽略。短期期权(1-3 个月)的 Rho 很小,利率变动 25 个基点对期权价格的影响不到几分钱。但两种情况下 Rho 不能忽略:

第一种是长期期权(LEAPS),到期时间 1-2 年,Rho 可以到 0.5 以上,利率变动 1% 意味着期权价格变动 $0.50。2022-2023 年美联储加息周期中,长期期权的定价受 Rho 影响不小。

第二种是利率环境快速变化的时期。如果央行在几个月内加息 200-300 个基点,即使中短期期权的 Rho 也会累积出可观的影响。

下一篇:二阶Greeks与波动率曲面

有了 Delta、Gamma、Theta、Vega 四个数字,你基本上能回答任何期权持仓的核心问题:标的动了我亏多少?动得猛会怎样?拖一天成本多少?IV 变了影响多大?

但一阶描述是不够的。Delta 本身会随波动率变化(这是 Vanna),也会随时间变化(这是 Charm);Vega 本身也有"凸性"(这是 Volga)。做市商管理大规模期权组合时,二阶Greeks是必须看的。下一篇会讲这些高阶希腊字母,以及它们在波动率曲面建模中的作用。

系列导航:

如果你对量化交易的其他基础指标感兴趣,可以参考量化投资常用指标大全。