WorldQuant 在 2016 年发表了一篇只有 6 页的论文,标题叫 “101 Formulaic Alphas”,作者 Zura Kakushadze。论文做了一件很简单的事:把 101 个量化因子的计算公式直接公开了。这些因子在 WorldQuant 的生产环境中有 80 个在实际使用,持仓周期 0.6 到 6.4 天,因子之间的平均相关性只有 15.9%。

但论文只给了公式,没有任何解释。Alpha#3 为什么是那个样子,背后在捕捉什么市场现象,一句话都没有。这就是本系列文章要做的事:把 101 个 Alpha 101 因子按经济逻辑分类,拆解公式背后的动机,搞清楚每个因子到底在赌什么。

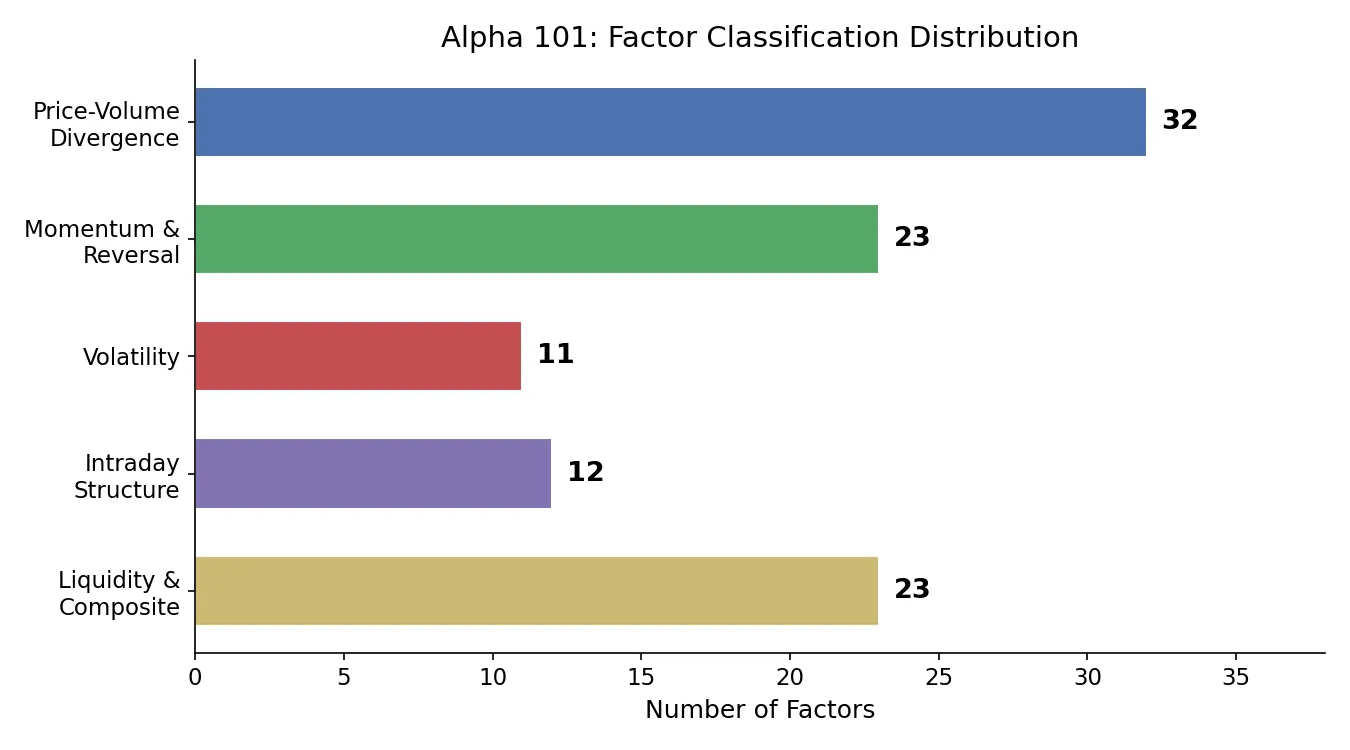

这个系列分五篇:

- 本篇:全局概览,建立分类框架,讲清楚算子是什么意思,给出完整分类对照表

- 量价背离类因子详解(32 个因子)

- 动量与反转类因子详解(23 个因子)

- 波动率与日内结构类因子详解(23 个因子)

- 流动性、复合因子与因子组合实战(23 个因子)

Alpha 101 的数据输入

101 个公式用到的原始数据就那么几个字段,全是股票日频行情数据:

| 字段 | 含义 | 备注 |

|---|---|---|

open | 开盘价 | |

close | 收盘价 | |

high | 最高价 | |

low | 最低价 | |

volume | 成交量 | |

vwap | 成交量加权平均价 | yfinance 不直接提供,需要自算 |

returns | 日收益率 | close / delay(close,1) - 1 |

cap | 总市值 | 用于 rank 加权 |

adv{d} | 过去 d 天日均成交额 | adv20 = 过去 20 天日均成交额(price × volume) |

IndClass | 行业分类 | 用于行业中性化 |

vwap 在论文里出现了十几次,但大多数免费数据源不提供这个字段。近似计算方法:用日内 (high + low + close) / 3 作为粗略替代,或者用分钟线数据计算真实 vwap。对于日频因子研究来说,粗略替代够用了。

adv{d} 有多种变体:adv5、adv10、adv15、adv20、adv30、adv40、adv50、adv60、adv81、adv120、adv150、adv180。论文中 adv{d} 严格来说是日均成交额(价格 × 成交量)的滚动均值。不过很多开源实现直接用 volume 的均值代替,因为对于 rank 之后的因子来说,成交额和成交量的排名高度相关。

数据源方面,美股用 yfinance 就能拿到 OHLCV,A 股用 Tushare 或 AKShare。

算子详解:读懂公式的钥匙

Alpha 101 的公式看起来吓人,但用到的算子翻来覆去就那么十几个。搞懂这些算子,101 个公式大部分都能直接读懂。

截面算子:在同一天的所有股票之间比较

rank(x):把当天所有股票的 \(x\) 值排名,然后归一化到 0~1 之间。排名最低的股票得 0,最高的得 1。

为什么要 rank?因为不同指标的量纲天差地别。成交量可能是几百万股,收益率是百分之零点几。直接算相关性或做加减法,量纲大的指标会完全压过量纲小的。rank 之后全部变成 0~1 的分位数,苹果和苹果才能比。

rank 还有一个好处:天然抗极端值。某只股票今天成交量暴增 10 倍,raw 值可能把所有统计量搞崩,但 rank 之后它最多也就是排第一(值为 1.0),不会影响其他股票的相对排名。

这就是为什么 101 个因子里 rank 出现了 90 多次。它是整个公式体系的"通用适配器"。

时序算子:在同一只股票的历史上计算

delay(x, d):\(d\) 天前的值。delay(close, 1) = 昨天的收盘价。

delta(x, d):今天的值减去 \(d\) 天前的值。delta(close, 5) = 最近 5 天收盘价变了多少。比 returns 更直接,不做除法归一化,保留了绝对变化幅度的信息。

ts_rank(x, d):当前值在过去 \(d\) 天里排第几。如果今天的收盘价是最近 10 天里最高的,ts_rank(close, 10) 接近 1.0。这个算子把绝对值翻译成"相对于近期历史的位置"。一只股票今天涨了 2%,这算多还是少?如果过去 10 天都在涨 3%+,那 2% 其实偏弱。ts_rank 捕捉的就是这种相对强弱。

ts_argmax(x, d) / ts_argmin(x, d):过去 \(d\) 天内,最大值(或最小值)出现在窗口的第几个位置。返回值是 0-based 索引:0 = 窗口最早的一天,\(d-1\) = 今天。如果 ts_argmax(close, 10) = 9,说明最高价就在今天,价格可能还在上升趋势中。如果 = 0,说明最高价出现在 10 天前的第一天,之后一路下滑。这个算子衡量的是"极值出现在窗口的什么位置",值越大说明极值越近。

correlation(x, y, d):过去 \(d\) 天内 \(x\) 和 \(y\) 的 Pearson 相关系数。量价背离类因子大量使用这个算子,比如计算价格排名和成交量排名的相关性。相关性高说明量价同步,相关性低或为负说明量价背离。

covariance(x, y, d):过去 \(d\) 天内 \(x\) 和 \(y\) 的协方差。和 correlation 类似但不归一化,保留了量纲信息。

decay_linear(x, d):过去 \(d\) 天的加权平均,权重线性递减(最近一天权重最大,\(d\) 天前权重最小)。普通移动平均对每一天一视同仁,但在量化因子里,近期信息通常比远期更有预测力。decay_linear 是一种简单的"越近越重要"加权方案。权重分配:第 1 天(最近)权重 \(d\),第 2 天权重 \(d-1\),以此类推,最后归一化。

stddev(x, d):过去 \(d\) 天 \(x\) 的标准差,就是波动率。

sum(x, d) / product(x, d):过去 \(d\) 天的求和 / 连乘。

min(x, d) / max(x, d):过去 \(d\) 天的最小值 / 最大值。

变换算子

scale(x, a=1):把截面上所有股票的 \(x\) 值缩放,使绝对值之和等于 \(a\)。用处是把因子值转换成"仓位权重"。如果 \(a=1\),scale 之后的因子值直接就是每只股票该分配多少仓位(正值做多,负值做空),全部仓位加起来正好满仓。

signedpower(x, a):保留符号的幂运算,\(\text{sign}(x) \times |x|^a\)。当 \(a > 1\) 时,大的值被放大得更多,小的值被压缩。效果是拉大因子值的差距,让头部和尾部股票的信号更强。

行业中性化

IndNeutralize(x, IndClass):在每个行业内部做截面去均值。

为什么需要这个?假设你的因子是"成交量变化率"。银行股整体成交量就是比医药股大几个数量级。如果不做行业中性化,因子排名会天然偏向成交量大的行业,你选出来的"成交量异常放大"的股票可能全是银行股,根本不是因为它们有 alpha,只是行业特征。

IndNeutralize 之后,银行股和银行股比,医药股和医药股比,去掉了行业层面的系统性差异,剩下的才是个股层面的 alpha 信号。

101 个因子里有 26 个用到了 IndNeutralize。如果你没有行业分类数据,这 26 个因子可以先跳过,剩下 75 个照样能做。

pandas 实现核心算子

import numpy as np

import pandas as pd

def rank(df):

"""截面排名归一化到 [0, 1]"""

return df.rank(axis=1, pct=True)

def delay(df, d):

"""时移 d 天"""

return df.shift(d)

def delta(df, d):

"""d 天差分"""

return df - delay(df, d)

def ts_rank(df, d):

"""当前值在过去 d 天中的排名分位数"""

return df.rolling(d).apply(

lambda x: x.rank().iloc[-1] / len(x), raw=False

)

def ts_argmax(df, d):

"""过去 d 天最大值的位置(0 = 最早,d-1 = 今天)"""

return df.rolling(d).apply(lambda x: x.argmax(), raw=True)

def ts_argmin(df, d):

"""过去 d 天最小值的位置(0 = 最早,d-1 = 今天)"""

return df.rolling(d).apply(lambda x: x.argmin(), raw=True)

def decay_linear(df, d):

"""线性衰减加权平均,近期权重大"""

weights = np.arange(1, d + 1, dtype=float)

weights /= weights.sum()

return df.rolling(d).apply(

lambda x: np.dot(x, weights), raw=True

)

def scale(df, a=1):

"""截面缩放,使绝对值之和等于 a"""

return df.mul(a).div(df.abs().sum(axis=1), axis=0)

def signedpower(df, a):

"""保留符号的幂运算"""

return np.sign(df) * df.abs().pow(a)

def ts_corr(x, y, d):

"""滚动相关系数"""

return x.rolling(d).corr(y)

def ts_cov(x, y, d):

"""滚动协方差"""

return x.rolling(d).cov(y)

算子速查表

| 算子 | 类型 | 直觉 | 类比 |

|---|---|---|---|

rank | 截面 | 排名归一化,消除量纲 | 考试排名 vs 原始分数 |

delay | 时序 | 回看 d 天前 | “昨天的收盘价” |

delta | 时序 | d 天变化量 | “这周涨了多少” |

ts_rank | 时序 | 当前值在近期的位置 | “今天是近期最高还是最低” |

ts_argmax | 时序 | 极值在窗口的位置 | “最高价出现在窗口第几天” |

correlation | 时序 | 两序列同步程度 | “量涨价也涨?” |

decay_linear | 时序 | 近期加权均值 | “越近的数据越重要” |

stddev | 时序 | 波动率 | “最近波动大不大” |

scale | 截面 | 归一化为仓位权重 | “总仓位加起来 = 1” |

signedpower | 变换 | 放大头尾信号 | “强的更强,弱的更弱” |

IndNeutralize | 截面 | 去行业偏差 | “银行和银行比,医药和医药比” |

五大分类:每个因子到底在赌什么

读完算子,可以开始看因子了。101 个因子看上去五花八门,但按背后的经济逻辑归类,其实就五种思路。

量价背离类(32 个因子)

核心逻辑:价格和成交量应该同步。如果价格在涨但成交量在缩,这个上涨可能缺乏支撑。如果成交量突然放大但价格没怎么动,说明买卖双方有分歧,可能在酝酿方向选择。

量价背离是技术分析里最古老的观点之一,Alpha 101 把它公式化了。

Alpha#3 是这类因子里最干净的一个:

$$\text{Alpha#3} = -1 \times \text{correlation}(\text{rank}(\text{open}),\ \text{rank}(\text{volume}),\ 10)$$一层一层拆:

rank(open):今天所有股票按开盘价排名,归一化到 0~1rank(volume):今天所有股票按成交量排名,归一化到 0~1correlation(..., 10):过去 10 天,这两组排名的相关系数-1 *:取反

过去 10 天里,如果一只股票开盘价排名高的时候成交量排名也高,相关系数为正,乘以 -1 后因子值为负(做空信号)。反过来,如果开盘价排名和成交量排名是反的(量价背离),因子值为正(做多信号)。

为什么量价背离反而是买入信号?一种解释是:开盘价上涨但成交量没跟上来,说明不是散户追涨推动的,可能是基本面在缓慢定价。而开盘价涨、成交量也暴涨的情况,往往是短期过热,容易回调。

Alpha#12 更直接:

$$\text{Alpha#12} = \text{sign}(\text{delta}(\text{volume}, 1)) \times (-1 \times \text{delta}(\text{close}, 1))$$翻译成白话:如果今天成交量比昨天大(sign(delta(volume, 1)) = +1),就做空今天的价格变动方向(乘以 -1 * delta(close, 1))。如果今天成交量缩了,就做多今天的价格变动方向。

逻辑是:放量上涨后看跌,缩量下跌后看涨。量价配合"异常"的方向更可能反转。

这类因子在 Alpha 101 里数量最多(32 个)。从 WorldQuant 的角度看,量价关系在短期因子里提供了最多的独立信号源。

# Alpha#3 计算示例

# 假设 df_open 和 df_volume 是 DataFrame,行=日期,列=股票

alpha3 = -1 * ts_corr(rank(df_open), rank(df_volume), 10)

动量与反转类(23 个因子)

核心逻辑:股票短期(1~5 天)倾向于反转,中期(10~20 天)倾向于延续。

短期反转的经济直觉很直白:今天涨多了的股票,明天有人获利了结,价格回落。今天跌多了的股票,超卖后有人抄底,价格反弹。这在流动性好的市场里是个稳定现象,背后是做市商和短线交易者的行为模式。

中期动量的来源不同:信息扩散需要时间,好消息出来后不是所有人同时反应,先知先觉的资金先买,后知后觉的资金跟进,形成趋势。

Alpha#9 是一个带条件判断的反转因子:

$$\text{Alpha#9} = \begin{cases} \text{ts_rank}(\text{delta}(\text{close},1),\ 5) & \text{if } 0 < \text{ts_min}(\text{delta}(\text{close},1),\ 5) \\ \text{ts_rank}(\text{delta}(\text{close},1),\ 5) & \text{if } \text{ts_max}(\text{delta}(\text{close},1),\ 5) < 0 \\ -1 \times \text{delta}(\text{close},1) & \text{otherwise} \end{cases}$$前两个条件在判断趋势是否一致:如果过去 5 天每天都在涨(最小变化 > 0),或者每天都在跌(最大变化 < 0),就用 ts_rank 来衡量当前涨/跌幅在近期的位置。否则(涨跌交替),直接用反转信号。两个趋势分支的公式相同,这不是写错了:论文原文就是对"连续上涨"和"连续下跌"两种趋势给出相同的动量度量,区别体现在 delta(close,1) 的符号上。

这个设计有意思:在单边行情里用动量逻辑(ts_rank),在震荡行情里用反转逻辑。比无脑反转多了一层市场状态判断。

Alpha#20 抓的是跳空缺口的回补:

$$\text{Alpha#20} = -1 \times \text{rank}(\text{open} - \text{delay}(\text{high}, 1)) \times \text{rank}(\text{open} - \text{delay}(\text{close}, 1)) \times \text{rank}(\text{open} - \text{delay}(\text{low}, 1))$$三项都在衡量今天开盘价相对于昨天 K 线的位置。如果今天高开(跳空高于昨天的 high、close、low),三项都为正,乘积为正,再乘 -1 变成负值(做空信号)。逻辑是:大幅跳空高开往往过度反应,日内倾向于回落。

波动率类(11 个因子)

核心逻辑:波动率有均值回归的特性。高波动之后往往回落,低波动之后往往放大。

更细致地说,波动率类因子捕捉的是"波动率状态切换"的时机。一只股票如果最近 5 天非常平静,突然有一天大幅波动,这往往意味着新信息到来,后续可能有趋势性行情。反过来,持续高波动之后,市场逐渐消化信息,波动率趋于收敛。

Alpha#1 是一个条件波动率信号:

$$\text{Alpha#1} = \text{rank}\Big(\text{ts_argmax}\big(\text{signedpower}(\text{returns} < 0\ ?\ \text{stddev}(\text{returns}, 20)\ :\ \text{close},\ 2),\ 5\big)\Big) - 0.5$$拆开看:先按条件选信号源(下跌用波动率,上涨用收盘价),用 signedpower 放大差异,ts_argmax 看过去 5 天最大值出现在窗口的哪个位置,最后做截面 rank 再减 0.5(使因子值中心化到 0 附近,正值做多负值做空)。

核心思路:下跌阶段关注波动率,上涨阶段关注价格。下跌时波动率越高说明恐慌越严重,恐慌到极致(ts_argmax 最近发生)反而是反转信号。

波动率类因子数量不多(11 个),但底层思路和波动率交易策略相通:波动率本身就是可以交易的标的。

日内结构类(12 个因子)

核心逻辑:开盘价、收盘价、最高价、最低价的相对关系,反映了日内交易者的行为模式。

比如收盘价比开盘价高多少(日内涨幅),收盘价在日内振幅中的位置(靠近最高价还是最低价),vwap 和收盘价的关系(机构是在均价之上还是之下交易)。

Alpha#101 是结构最简单的一个:

$$\text{Alpha#101} = \frac{\text{close} - \text{open}}{(\text{high} - \text{low}) + 0.001}$$分子是日内涨跌,分母是日内振幅(加 0.001 防止除零)。这个比值衡量的是"日内收益占振幅的比例"。值接近 +1 说明开盘就是最低价、收盘就是最高价(全天单边上涨)。值接近 0 说明收盘价和开盘价差不多,日内波动都是噪音。

这个因子本身就是一个经典的技术分析指标,叫做 “close location value”。它的预测含义是:全天单边上涨的股票,次日倾向于(微弱地)延续;全天来回震荡最终平收的股票,缺乏方向性动能。

Alpha#42 关注 vwap 和收盘价的关系:

$$\text{Alpha#42} = \frac{\text{rank}(\text{vwap} - \text{close})}{\text{rank}(\text{vwap} + \text{close})}$$vwap - close > 0 说明加权平均成交价高于收盘价,意味着"大部分成交发生在价格较高的时候",收盘时价格回落了。这往往是机构在日内高位出货的信号。因子对这种行为给出做空信号。

注意 Alpha#42 没有用 delay,它用的全是当天数据。论文里标注这个因子的持仓周期是 0 天,意味着它是一个日内信号。在 T+1 的 A 股市场,这类因子不适用。

流动性与复合类(23 个因子)

核心逻辑:流动性(成交量、换手率)的变化反映了机构资金的进出。

机构交易和散户交易的一个本质区别是:机构的单子太大,不可能一次性买完。一只股票如果连续几天成交量放大但价格没怎么动,很可能是有大资金在分批建仓。成交量突然萎缩,可能是大资金建仓完毕或者市场进入观望状态。

Alpha#7 是一个带条件的流动性信号:

$$\text{Alpha#7} = \begin{cases} -1 \times \text{ts_rank}(\text{abs}(\text{delta}(\text{close},7)),\ 60) \times \text{sign}(\text{delta}(\text{close},7)) & \text{if } \text{adv20} < \text{volume} \\ -1 & \text{otherwise} \end{cases}$$条件判断:今天的成交量是否超过 20 日均量。如果超过(放量),因子用过去 7 天价格变化的绝对值在 60 天里的排名,乘以变化方向,再取反。如果没放量(缩量),直接给 -1(做空信号)。

逻辑是:缩量的时候一律看空,因为缩量意味着参与度下降,支撑力弱。放量的时候就看价格变化的"力度"在近期历史中处于什么位置,力度越大说明这笔放量越有意义。

这类因子比较复杂,经常嵌套多个算子和条件判断。它们属于"复合因子",融合了量、价、波动率等多维信息。单独理解时比较绕,但赚钱逻辑大多可以归结为"跟着聪明钱走"。

Alpha 101 因子完整分类对照表

下表把 101 个因子全部归入五个类别。“核心算子"列标出该因子最核心的计算逻辑,“IndNeut” 标记是否需要行业中性化。

| 编号 | 类别 | 核心算子 | 一句话逻辑 | IndNeut | 详解篇 |

|---|---|---|---|---|---|

| #1 | 波动率 | stddev, ts_argmax | 下跌时看波动率极值位置 | 否 | 第4篇 |

| #2 | 量价背离 | correlation, rank | 量价排名走势相关性 + 日内涨跌 | 否 | 第2篇 |

| #3 | 量价背离 | correlation, rank | 开盘价-成交量排名相关性 | 否 | 第2篇 |

| #4 | 动量反转 | ts_rank | 低位做空信号 | 否 | 第3篇 |

| #5 | 日内结构 | rank, ts_rank, vwap | vwap 偏离的排名变化 | 否 | 第4篇 |

| #6 | 量价背离 | correlation | 开盘价与成交量的直接相关性 | 否 | 第2篇 |

| #7 | 流动性 | adv, ts_rank, delta | 放量/缩量条件下的价格动量 | 否 | 第5篇 |

| #8 | 动量反转 | rank, delta, sum | 开盘价变化与收益排名的交互 | 否 | 第3篇 |

| #9 | 动量反转 | delta, ts_min/max | 条件反转:趋势 vs 震荡 | 否 | 第3篇 |

| #10 | 动量反转 | delta, ts_min/max | 与#9 类似的条件动量 | 否 | 第3篇 |

| #11 | 量价背离 | rank, correlation, vwap | vwap/close/volume 三者互动 | 否 | 第2篇 |

| #12 | 量价背离 | sign, delta | 量变方向 × 价变方向 | 否 | 第2篇 |

| #13 | 量价背离 | rank, covariance | 收盘价与成交量的协方差排名 | 否 | 第2篇 |

| #14 | 量价背离 | correlation, returns | 开盘价与收益率的相关性 | 否 | 第2篇 |

| #15 | 量价背离 | correlation, rank | 最高价与成交量排名的相关性 | 否 | 第2篇 |

| #16 | 量价背离 | covariance, rank | 最高价与成交量的协方差排名 | 否 | 第2篇 |

| #17 | 量价背离 | rank, ts_rank, delta, volume | 收盘价排名与 volume 动量排名 | 否 | 第2篇 |

| #18 | 波动率 | correlation, stddev | 收盘价与开盘价的相关性 | 否 | 第4篇 |

| #19 | 动量反转 | returns, delay | 条件收益率反转 | 否 | 第3篇 |

| #20 | 动量反转 | rank, open, delay | 跳空缺口回补 | 否 | 第3篇 |

| #21 | 波动率 | mean, stddev, close | 均值偏离 + 成交量条件 | 否 | 第4篇 |

| #22 | 量价背离 | correlation, delta, stddev | 最高价与成交量相关性 + 价格变化 | 否 | 第2篇 |

| #23 | 动量反转 | sma, delta, high | 最高价均值条件反转 | 否 | 第3篇 |

| #24 | 动量反转 | sma, delta, close | 收盘价均值条件反转 | 否 | 第3篇 |

| #25 | 量价背离 | rank, returns, adv, vwap | 收益率 × 成交量偏离 × vwap 排名 | 否 | 第2篇 |

| #26 | 量价背离 | correlation, ts_rank, volume | 时序排名相关性 + 成交量 | 否 | 第2篇 |

| #27 | 量价背离 | rank, correlation, volume | 量价相关性的排名分位 | 否 | 第2篇 |

| #28 | 量价背离 | correlation, adv, rank | 成交量与均量的相关性 | 否 | 第2篇 |

| #29 | 动量反转 | delta, ts_rank, returns | 收盘价变化的排名趋势 | 否 | 第3篇 |

| #30 | 动量反转 | delta, close, volume | 价量变化的符号交互 | 否 | 第3篇 |

| #31 | 流动性 | rank, adv, correlation, decay_linear | 流动性 + 量价衰减相关 | 否 | 第5篇 |

| #32 | 量价背离 | scale, correlation | 均值偏离 × 量价相关性衰减 | 否 | 第2篇 |

| #33 | 动量反转 | rank, open/close | 开收盘价排名反转 | 否 | 第3篇 |

| #34 | 波动率 | rank, stddev, delta, close | 波动率排名与价格反转 | 否 | 第4篇 |

| #35 | 动量反转 | rank, returns, volume, ts_rank | 多因子复合反转 | 否 | 第3篇 |

| #36 | 波动率 | correlation, rank, adv | 多维相关性排名 | 否 | 第4篇 |

| #37 | 动量反转 | correlation, rank, delay | 开盘价排名的自相关 | 否 | 第3篇 |

| #38 | 动量反转 | rank, close, open | 收盘价排名与日内涨幅 | 否 | 第3篇 |

| #39 | 动量反转 | rank, delta, decay_linear, returns | 衰减动量信号 | 否 | 第3篇 |

| #40 | 量价背离 | rank, stddev, correlation | 高价波动率 × 成交量排名 | 否 | 第2篇 |

| #41 | 日内结构 | high, low, vwap | 日内振幅与 vwap 的关系 | 否 | 第4篇 |

| #42 | 日内结构 | rank, vwap, close | vwap 与收盘价偏离 | 否 | 第4篇 |

| #43 | 量价背离 | rank, adv, delta, close | 流动性排名 × 价格变化 | 否 | 第2篇 |

| #44 | 量价背离 | correlation, rank | 最低价与成交量排名相关性 | 否 | 第2篇 |

| #45 | 量价背离 | rank, delta, correlation, decay_linear | 收盘价变化排名 × 量价衰减相关 | 否 | 第2篇 |

| #46 | 动量反转 | delay, delta, close | 条件价格动量 | 否 | 第3篇 |

| #47 | 日内结构 | rank, adv, high, close, vwap | 流动性加权的 vwap-close 偏离 | 否 | 第4篇 |

| #48 | 流动性 | correlation, rank, delta | 行业中性量价相关 | 是 | 第5篇 |

| #49 | 动量反转 | delta, delay, close | 条件价格反转 | 否 | 第3篇 |

| #50 | 量价背离 | correlation, rank, ts_rank, volume | 量价排名的时序相关 | 否 | 第2篇 |

| #51 | 动量反转 | delta, delay, close | 条件延迟反转 | 否 | 第3篇 |

| #52 | 动量反转 | delta, ts_min, ts_rank, volume | 价格低点 + 成交量排名 | 否 | 第3篇 |

| #53 | 动量反转 | delta, close, high, low | 日内位置变化 | 否 | 第3篇 |

| #54 | 日内结构 | open, close, low | 日内偏离结构 | 否 | 第4篇 |

| #55 | 量价背离 | correlation, rank, high, low, volume | 日内振幅与成交量相关 | 否 | 第2篇 |

| #56 | 动量反转 | rank, returns, cap | 市值与收益排名的交互 | 否 | 第3篇 |

| #57 | 波动率 | decay_linear, rank, ts_argmin, close | 衰减最低点位置排名 | 否 | 第4篇 |

| #58 | 流动性 | correlation, rank, volume | 行业中性量价相关 | 是 | 第5篇 |

| #59 | 流动性 | correlation, rank, volume | 行业中性量价相关变体 | 是 | 第5篇 |

| #60 | 量价背离 | scale, correlation, rank | 量价相关性 × 日内涨跌缩放 | 否 | 第2篇 |

| #61 | 流动性 | rank, vwap, adv | vwap 排名与均量排名较量 | 否 | 第5篇 |

| #62 | 日内结构 | rank, vwap, correlation, adv | vwap 排名 × 量价相关 | 否 | 第4篇 |

| #63 | 流动性 | rank, vwap, delta, decay_linear, adv | 流动性衰减信号 | 是 | 第5篇 |

| #64 | 日内结构 | rank, correlation, vwap, adv | vwap 流动性相关排名 | 是 | 第4篇 |

| #65 | 日内结构 | rank, correlation, vwap, adv | vwap 排名相关性衰减 | 是 | 第4篇 |

| #66 | 日内结构 | rank, decay_linear, vwap, delta | vwap 偏离的衰减动量 | 是 | 第4篇 |

| #67 | 流动性 | rank, correlation, high, adv | 最高价与均量的相关排名 | 是 | 第5篇 |

| #68 | 日内结构 | rank, correlation, high, adv, close | 最高价-均量相关 × 收盘排名 | 是 | 第4篇 |

| #69 | 流动性 | rank, ts_rank, delta, close, adv | 行业中性价格动量排名 | 是 | 第5篇 |

| #70 | 流动性 | rank, delta, close, vwap | 行业中性价格-vwap 变化 | 是 | 第5篇 |

| #71 | 流动性 | decay_linear, correlation, rank, close, adv | 多层衰减流动性信号 | 是 | 第5篇 |

| #72 | 流动性 | rank, correlation, vwap, adv, decay_linear | 衰减量价排名相关 | 是 | 第5篇 |

| #73 | 日内结构 | rank, decay_linear, vwap, delta, open | vwap 衰减 × 开盘变化 | 是 | 第4篇 |

| #74 | 量价背离 | rank, correlation, close, adv | 收盘价与均量相关排名 | 是 | 第2篇 |

| #75 | 流动性 | rank, correlation, vwap, volume | vwap 与成交量排名的相关性 | 否 | 第5篇 |

| #76 | 流动性 | rank, decay_linear, correlation, vwap | 衰减 vwap 排名相关 | 是 | 第5篇 |

| #77 | 量价背离 | rank, decay_linear, delta, correlation | 价格变化衰减 × 量价相关 | 否 | 第2篇 |

| #78 | 量价背离 | rank, correlation, low, adv | 最低价与均量相关排名 | 否 | 第2篇 |

| #79 | 流动性 | rank, delta, vwap, correlation, close | 行业中性 vwap 变化排名 | 是 | 第5篇 |

| #80 | 流动性 | rank, delta, close, correlation, adv | 行业中性变化与量价相关 | 是 | 第5篇 |

| #81 | 量价背离 | rank, correlation, vwap, adv | vwap 与均量的排名相关 | 否 | 第2篇 |

| #82 | 流动性 | rank, delta, open, correlation, adv | 行业中性开盘变化排名 | 是 | 第5篇 |

| #83 | 波动率 | rank, delay, high, low | 日内振幅的滞后排名 | 否 | 第4篇 |

| #84 | 动量反转 | rank, vwap, close, signedpower | vwap-close 偏离的幂放大 | 否 | 第3篇 |

| #85 | 量价背离 | rank, correlation, high, adv | 最高价排名与均量相关 | 否 | 第2篇 |

| #86 | 波动率 | rank, correlation, close, adv, delay | 滞后量价相关条件信号 | 是 | 第4篇 |

| #87 | 流动性 | rank, decay_linear, delta, vwap, adv | 衰减 vwap 动量 | 是 | 第5篇 |

| #88 | 量价背离 | rank, decay_linear, correlation, open | 开盘价排名衰减相关 | 否 | 第2篇 |

| #89 | 流动性 | decay_linear, correlation, rank | 衰减相关性信号 | 否 | 第5篇 |

| #90 | 动量反转 | rank, correlation, close, adv | 收盘与均量排名相关反转 | 否 | 第3篇 |

| #91 | 流动性 | rank, correlation, close, adv, decay_linear | 收盘-均量衰减相关 | 是 | 第5篇 |

| #92 | 量价背离 | rank, decay_linear, delta, correlation | 多维衰减量价信号 | 否 | 第2篇 |

| #93 | 流动性 | rank, correlation, vwap, adv, decay_linear | 行业中性衰减 vwap 相关 | 是 | 第5篇 |

| #94 | 波动率 | rank, correlation, adv | 成交量排名与低位信号 | 否 | 第4篇 |

| #95 | 量价背离 | rank, correlation, high, adv | 最高价排名与均量相关 | 否 | 第2篇 |

| #96 | 波动率 | decay_linear, rank, ts_argmax, correlation | 衰减极值位置 × 量价相关 | 否 | 第4篇 |

| #97 | 流动性 | rank, decay_linear, delta, correlation, adv | 行业中性衰减流动性 | 是 | 第5篇 |

| #98 | 波动率 | rank, decay_linear, correlation, vwap, adv | 衰减 vwap 相关排名 | 否 | 第4篇 |

| #99 | 量价背离 | rank, correlation, high, volume | 最高价与成交量排名相关 | 否 | 第2篇 |

| #100 | 流动性 | rank, stddev, correlation, adv | 波动率与流动性的相关排名 | 是 | 第5篇 |

| #101 | 日内结构 | close, open, high, low | 日内收益占振幅比 | 否 | 第4篇 |

实操提示

公式里的小数参数不要过度解读。 Alpha#4 里出现了 ts_rank(...) 的窗口期 9.99922,Alpha#35 里有 2.21 这种看起来很精确的数字。这些参数是机器优化出来的,不是人拍脑袋定的。它们在样本内 overfit 的概率很高,换成整数(10、2)效果可能差不多。

26 个因子需要行业分类数据。 表里标了 “IndNeut” 的因子用到了 IndNeutralize,需要每只股票的行业归属。美股用 GICS 或 SIC 分类,A 股用申万行业分类。如果你手头没有行业数据,先做剩下的 75 个因子,这些足够搭建一个像样的因子库了。

少数因子是纯日内信号。 Alpha#42、#54 这类因子没有用 delay,完全基于当天 OHLCV 数据。论文里它们的持仓周期接近 0 天,是日内交易信号。在 T+1 的 A 股市场直接做不了,但可以把信号延迟一天作为次日的选股因子,效果会打折。

单因子 ≠ 策略。 论文发表于 2016 年,距今已经 10 年。任何单个因子在被公开之后都会经历 alpha 衰减,因为太多人用同样的信号交易,超额收益被套利掉。但分类逻辑不会过时:量价背离、动量反转、波动率均值回归这些经济规律不会因为一篇论文的发表而消失。

论文的设计背景是美股大盘股。 这 101 个因子是在约 1000 只美股大盘股上开发的,假设了美元中性、市值加权等约束条件。直接搬到 A 股小盘股或其他市场,某些因子的表现可能差异很大。比如 A 股的 T+1 限制、涨跌停板、散户比例偏高,都会影响反转类因子的有效性。跨市场使用时需要做本地化回测验证。

把单因子当作积木,通过因子组合(多因子模型)来构建策略,才是 Alpha 101 的正确用法。因子之间的平均相关性只有 15.9%,说明它们捕捉的是不同维度的信息,组合后的分散化效果很好。策略评估可以参考量化投资常用指标大全,用夏普比率、最大回撤等指标衡量组合表现。

系列导航

这是 Alpha 101 系列的第一篇,后续四篇会按类别深入拆解具体因子:

- 第 2 篇:量价背离类因子(32 个),拆解价量关系的多种度量方式

- 第 3 篇:动量与反转类因子(23 个),搞清楚什么时候该跟趋势、什么时候该做反转

- 第 4 篇:波动率与日内结构类因子(23 个),波动率均值回归 + OHLCV 的日内信息

- 第 5 篇:流动性与复合因子 + 因子组合实战(23 个),从单因子到多因子模型

如果你对量化交易的基础评估指标还不太熟悉,建议先看量化投资常用指标大全,搞清楚夏普比率、最大回撤这些概念。波动率类因子和波动率交易策略的思路相通,感兴趣可以交叉阅读。