末日期权(0DTE,Zero Days to Expiration)指当日到期的期权合约。2022 年 CBOE 把 SPX 期权扩展到每个交易日都有合约到期(4 月新增周二、5 月新增周四),0DTE 自此从边缘品种进入主流市场。Cboe 多份公开材料指出,0DTE 已占 SPX 期权日均成交量的一半以上,并在 2024-2025 年持续上升。

围绕末日期权的讨论大多停留在两个极端:一边是社交媒体上的暴富叙事,另一边是 “高风险勿碰” 的警示语。本文不取任何一边,目标是把它当作一个金融工具来理解——它的定价机制、Greeks 在最后一个交易日内的演化、不同参与者面对的盈亏结构,以及现有学术文献对散户实际收益分布的实证结论。理解这些之后,再去判断它适不适合自己。

末日期权是什么,为什么 2023 年突然爆火

“末日期权” 这个中文词有歧义。狭义指当日到期(intraday expiration),就是 0DTE;广义有时也包括 1-2 天内到期的近月合约。本文统一按狭义讨论。

CBOE 把 SPX 期权扩到每日到期的时间线值得记一下:

| 时间 | 事件 |

|---|---|

| 2005 年前 | SPX 期权仅有月度合约 |

| 2005 | 引入周五到期周合约 |

| 2016 年 2 月 / 8 月 | 先后引入周三、周一到期 |

| 2022 年 4-5 月 | 补齐周二、周四,覆盖每个交易日 |

| 2023-2024 | 0DTE 占 SPX 期权日均成交超过 50% |

驱动这波交易量增长的主要参与者中零售占比显著上升。零佣金平台(Robinhood、Webull)降低了进入门槛,期权的非线性收益结构与社交媒体上的传播特征匹配良好。Cboe 公开演讲(如首席策略师 Mandy Xu 在 2024-2025 年间的多次发言)指出 0DTE 成交中零售占据相当可观的份额,具体数字因「零售」的界定口径不同会有差异,剩余流量来自做市商对冲与机构 delta-one 头寸管理。

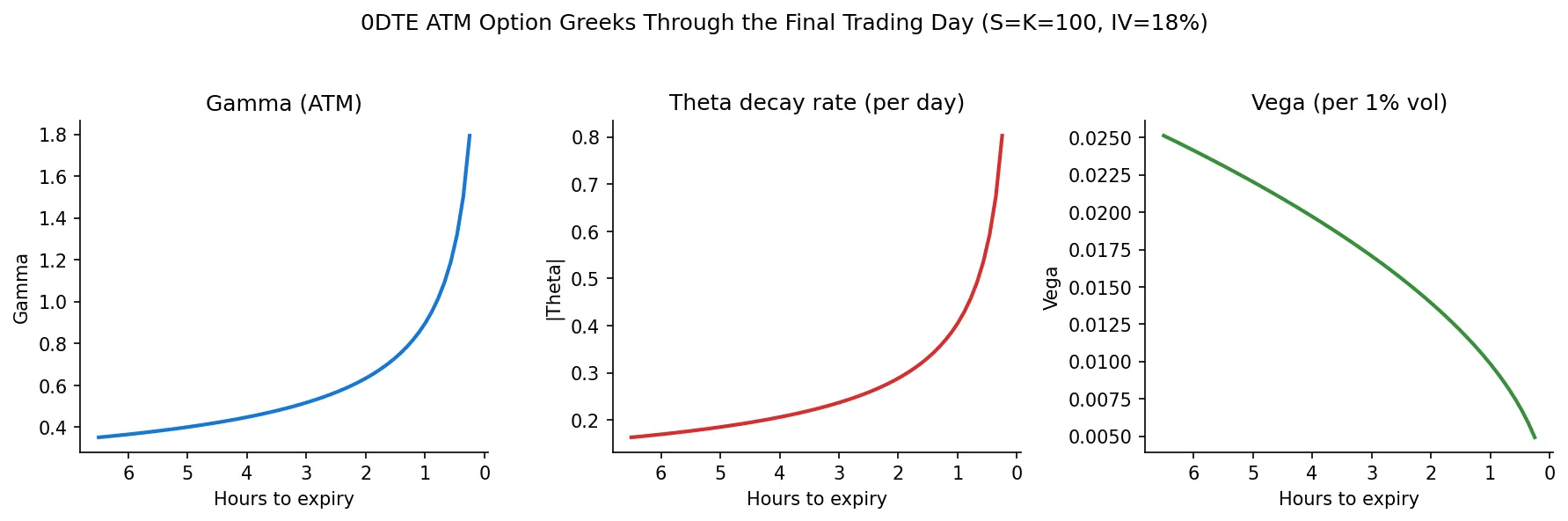

0DTE 的极端 Greeks 行为

期权定价的 Greeks 衡量价格对各种因子的敏感度。在 0DTE 上,这些敏感度的数值会进入完全不同的尺度。

ATM(at-the-money,平值)期权的 Black-Scholes Gamma 公式是:

$$\Gamma = \frac{\phi(d_1)}{S \sigma \sqrt{T}}$$其中 \(\phi\) 是标准正态密度,\(T\) 是剩余年化时间。注意分母里的 \(\sqrt{T}\):当 \(T \to 0\),Gamma 会向无穷大发散。这不是数学技巧,是真实交易日里能观察到的现象。

下图是一份 ATM 平值期权(标的 100,行权价 100,年化波动率 18%,无风险利率 5%)在最后一个交易日内 Gamma、Theta、Vega 的演化(Black-Scholes 模型示意):

三个变化都是非线性的:

- Gamma 急升:剩余 6 小时时 ATM Gamma 还相对温和,剩余 30 分钟时数值放大数倍。意味着标的价格 1 美元的微小变化能让 Delta 从 0.5 跳到 0.9 再跳回 0.3。

- Theta 加速衰减:时间价值不是线性流失。最后一小时 Theta 的数值能达到清晨开盘时的数倍,最后几分钟还会进一步陡升。「最后一小时归零」是真实物理过程。

- Vega 接近 0:剩余时间太短,隐含波动率的变化对期权价值影响微弱。这意味着 0DTE 上 IV 不再是个有意义的定价维度,主导一切的是标的的实际方向移动。

实际市场比 Black-Scholes 假设更复杂。BS 假设波动率不变、无跳空、连续对冲,0DTE 实战中三个假设都站不住。临近收盘的实际隐含波动率会因为做市商风险厌恶反而升高,相关的"end-of-day vol premium"现象在 SSRN 上已有论文讨论。

时间价值在最后一天的非线性塌缩

把 ATM 期权价格按持有时间画出来,会得到一条凹曲线。剩余时间 \(T\) 时 ATM 平值期权的近似定价(忽略利率)是:

$$C_{ATM} \approx 0.4 \cdot S \cdot \sigma \cdot \sqrt{T}$$这个 \(\sqrt{T}\) 关系直接决定了时间价值的衰减形态。剩余 6.5 小时(一个交易日)时假设期权价值 1.0,那么:

| 剩余时间 | \(\sqrt{T}\) 比例 | 期权剩余价值 | 区间内价值损失(占初始) |

|---|---|---|---|

| 6.5 h | 1.000 | 1.000 | — |

| 3 h | 0.679 | 0.679 | 32% |

| 1 h | 0.392 | 0.392 | 29% |

| 30 min | 0.277 | 0.277 | 11% |

| 10 min | 0.160 | 0.160 | 12% |

| 1 min | 0.051 | 0.051 | 11% |

这就是为什么平值期权在临近收盘时价值快速归零。买方持有 ATM 合约进入收盘,时间价值衰减加速,要靠标的的方向性移动跑赢这一衰减,对胜率的要求很高。

若标的在最后一小时基本不动,平值期权的最后 30 分钟会损失接近一半的剩余价值。这不是因为有人在操纵,纯粹是 \(\sqrt{T}\) 衰减项的数学结果。

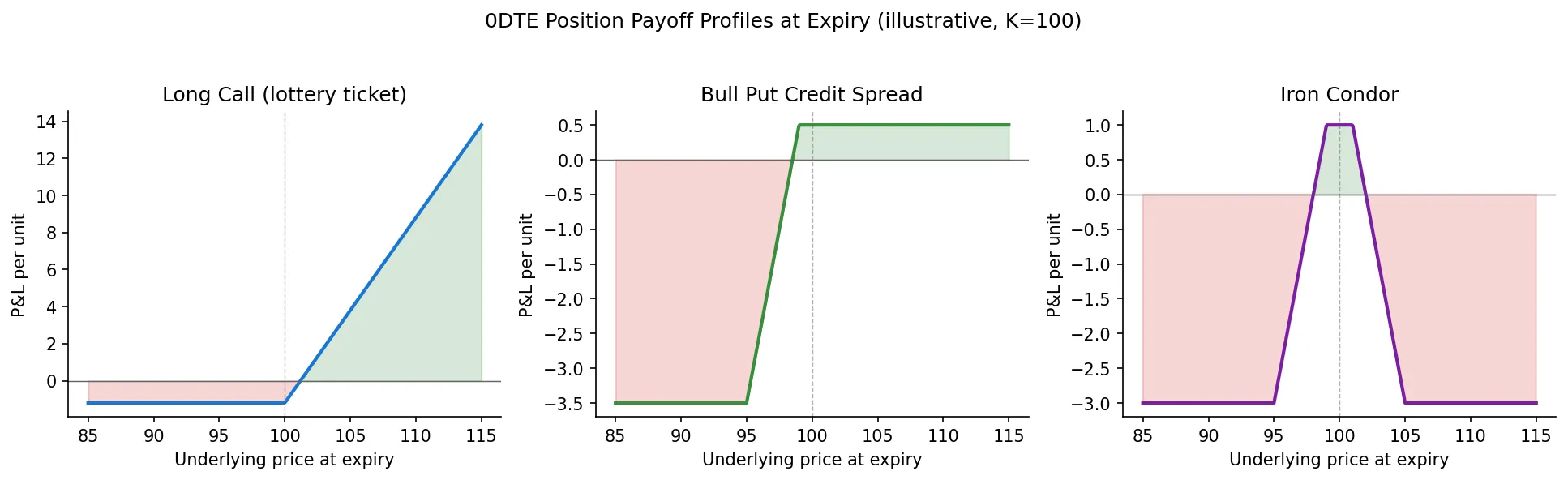

三类参与者的玩法(机制说明,不含择时建议)

0DTE 市场上的角色大致分三类。

买方(lottery ticket):直接买 call 或 put。最大损失就是付出的权利金,理论上方收益无上限。这是散户最常见的玩法,吸引力来自 “1000 块博 10 万” 的非对称收益。问题在于胜率极低,下一节用数据说明。

信用价差(credit spread):同时卖出一个近 ATM 期权、买入一个更远 OTM 期权作为保护。开仓时净收到权利金(credit),最大盈利就是这笔权利金,最大亏损是行权价差减权利金。盈亏比典型在 1:3 到 1:5 之间,意思是赌方向不变能赚一份,赌错能亏三到五份。

Iron Condor / Iron Butterfly:组合卖一个看涨价差和一个看跌价差,赌标的在区间内不动。在波动平稳的日子里赢面较高,但区间被击穿时损失结构性放大。2018 年 2 月 5 日(Volmageddon)和 2024 年 8 月 5 日(日元套息平仓)这种日子里,类似结构的卖方策略一天能吃掉前面几个月的累计利润。

每种 payoff 都没有 “更好” 这一说。买方花权利金买凸性,卖方收权利金卖凸性,做市商两边对冲赚价差。它们是同一张资产负债表的不同视角。

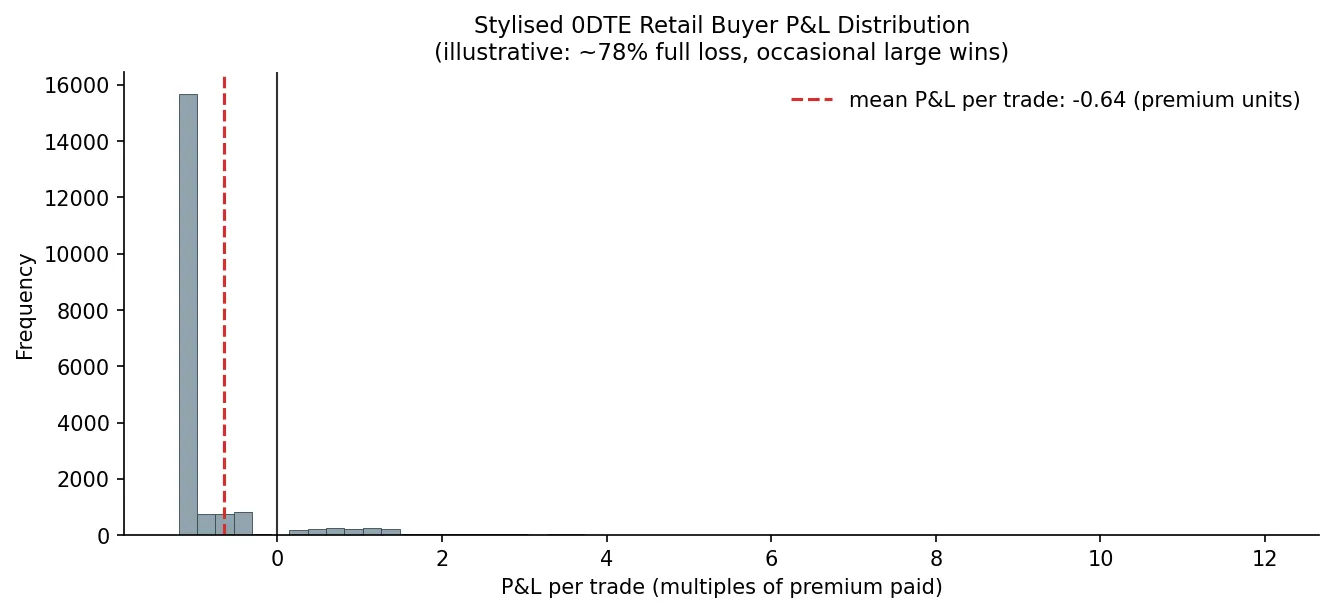

散户买方的真实盈亏分布

讨论 0DTE 绕不开一个问题:买方平均能赚到吗?

公开学术文献的答案是否定的。Bryzgalova、Pavlova、Sikorskaya 2023 年的论文《Retail Trading in Options and the Rise of the Big Three Wholesalers》分析了 2019-2021 年美国散户期权账户的实际成交,几个关键结论:

- 散户期权交易者整体净亏损,主要来自 bid-ask spread + 时间价值衰减 + 高频做市商的逆向选择

- 短期到期期权(包括周期权和 0DTE 前身)上散户亏损率最高

- 单笔交易的预期收益为负,但收益分布右偏,少数大赢家的存在维持了赌博的心理吸引力

JPMorgan、高盛等卖方 2023-2024 多份策略报告也指向同一方向:0DTE 散户买方在样本期内长期为净亏损,分布严重右偏,中位数亏损接近全损。不同机构报告给出的具体年化数字差异较大,且与样本选择、统计口径关系密切。

下图是一个示意性的散户买方单次交易盈亏分布(基于上述研究的定性形态,不是真实样本):

这张图的形态比具体数字更重要:大部分交易完全或近乎完全损失权利金,少数交易取得小幅正收益,极少数交易取得数倍乃至数十倍权利金的回报。后者在社交媒体上被反复放大,会扭曲对整体分布的感知。具体比例随样本期、标的、定义口径不同会有显著差异。

均值(红色虚线)位于负值区。从纯期望角度看,复制平均水平的交易者长期为负。要获得正期望,需要在胜率、时点选择、定价误判识别等方面同时优于市场平均水平,而以上几项各自都属于困难问题。

谁在你的对手盘

散户买 0DTE call,卖出方通常不是另一个散户,是做市商(Citadel Securities、Susquehanna、Optiver、Jane Street 这种)。做市商卖出 call 后会立刻在标的上买入对应数量的股票/期货来对冲 Delta,这叫 dealer Gamma hedging。

由于 0DTE Gamma 巨大(前面解释过),做市商的对冲操作本身会反过来推动标的价格。机制是这样:

标的下跌 → 做市商手里 short call 的 Delta 减少

→ 需要卖出对冲股票 → 进一步推低标的

→ 短期形成自反馈下跌(gamma squeeze 反向版本)

这是为什么 SPX 在收盘前最后 30 分钟经常出现"莫名其妙"的急涨急跌。市场上有专门的 GEX(Gamma Exposure)指标在追踪做市商净 Gamma 头寸,相关学术工作已经记录了 0DTE 推广后 SPX 日内波动结构的变化。

理解这一点的实际含义:交易中遇到的 bid-ask spread、滑点、流动性瞬时收缩并非随机,而是一个结构化对手盘网络的产物。该网络在数据获取、模型迭代速度、对冲成本上均占有系统性优势。这不意味着散户必然亏损,但任何 “存在简单可复现的稳赚方法” 的直觉,与市场结构的实际情况距离较远。

常见误区

按出现频率排序的几个常见误区:

“卖方稳赚,靠时间衰减就能赚钱”

卖方在多数日子赚小钱,少数日子亏大钱。Iron Condor 的盈亏比 1:3 到 1:5 意味着需要 75%-83% 以上的胜率才能持平,而 “区间内不动” 的概率本身已被隐含波动率定价反向修正。在流动性高的标的上,权利金水平会向均衡价回归,结构性的 “稳赚” 难以长期存在。

“Iron Condor 风险有限,所以安全”

风险有限不等于风险小。最大损失通常是收到权利金的 3-5 倍,单次损失就能抹掉数月利润。“有限” 指的是数学上界,不等同于账户层面的可承受。

“用小钱博大钱,最多就是亏掉这点权利金”

单次交易上成立,多次交易上不成立。若每次都亏 100% 权利金,资本以几何速度被消耗。要从这种分布中获得正期望,需要少数巨大盈利覆盖所有亏损,而这类盈利在实证上既罕见又难以预测。

“凭信息优势 / 技术分析 / AI 模型可以战胜市场”

公开技术分析在分钟级 SPX 上的实证检验已有几十年文献,多数被证伪。机器学习模型若稳定产出 alpha,会迅速被资金充裕的机构买走或复现。0DTE 上的对手盘是一线做市商,关于个体长期保有显著信息或模型优势的假设需要更强的证据支撑。

进一步阅读

如果上面的内容看完想继续深入,几个方向:

- 期权 Greeks 的系统理解:期权希腊字母完全指南 讲 Delta/Gamma/Theta/Vega/Rho 的数学定义和直觉

- 二阶 Greeks:期权二阶希腊字母 讨论 Vanna、Charm、Volga,对理解 dealer hedging flow 关键

- 凯利公式与仓位管理:Kelly Criterion 仓位管理 解释为什么对负期望游戏任何仓位管理都救不了

- 回测的常见陷阱:回测中的常见陷阱 提醒如果你想验证任何 0DTE 策略,先确保回测设置不骗自己

学术与行业原始材料:

- Bryzgalova, Pavlova, Sikorskaya (2023). Retail Trading in Options and the Rise of the Big Three Wholesalers. SSRN.

- Cboe Global Markets 关于 0DTE 成交量与参与者结构的公开演讲与研究简报(Mandy Xu 等,2024-2025)。

- SSRN 上以 “0DTE”、“end-of-day variance risk premium”、“dealer gamma” 为关键词的近期论文,可作为延伸阅读起点。

末日期权的机制本身是中性的:高 Gamma、低 Theta 残值、高换手率,定义了一个特殊的交易品种。机制是否清晰与能否盈利是两个独立的问题。本文覆盖前者,后者取决于读者自身的资金规模、风险承受、信息获取与建模能力,以及对自身决策过程的诚实评估。